打破外商垄断局面 钛升打进晶圆代工、IDM厂供应链

半导体暨PCB设备厂钛升(8027)专注于雷射切割及清洗制程,打破外商垄断局面,今年第二季开始出货予国际半导体大厂,打进晶圆代工及IDM大厂供应链,营运将进入成长循环。钛升总经理张光明表示,新冠肺炎疫情并未影响客户资本支出计划,对今年营运抱持乐观看法。法人预期钛升今年将由亏转盈,获利表现有机会达6年来新高。

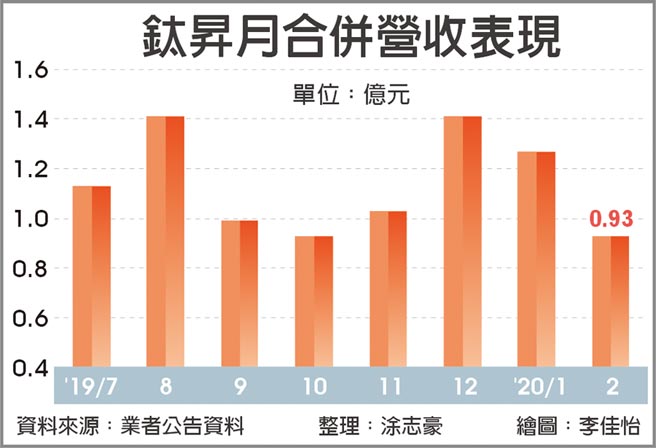

钛升去年受到半导体生产链库存调整及软板产业投资放缓影响,去年合并营收14.69亿元,与前年相较减少28.4%,平均毛利率达23.8%,营业亏损1.04亿元,税前净损0.93亿元,归属母公司税后净损0.81亿元,每股净损1.01元,表现不尽理想。

钛升今年营运明显感受到景气回升,虽然新冠肺炎疫情持续在全球蔓延,但并未影响到半导体及软板产业扩产计划,尤其疫情发生已加速高效能运算需求转强,而且中国决定加快5G投资,所以半导体产业加速先进制程扩产,5G亦为软板业带来新商机并启动扩产计划,钛升因此直接受惠。

钛升公告2月合并营收月减26.8%达0.93亿元,与去年同期相较成长32.8%,累计前2个月合并营收2.21亿元,较去年同期成长27.7%,营运已经走出谷底及进入复苏循环。法人看好钛升今年半导体雷射及清洗设备打进国际大厂供应链,配合大陆营运据点复工带动系统级封装(SiP)设备销售,第二季后开始明显挹注营收并将由亏转盈。

钛升近期推出飞秒雷射设备,运用高能量高切削力等特性,使得热效应残留极小化,让异质材料的损害获得良好的控制。同时,也推出多种晶圆等级的雷射加工设备,精度可达3微米,成功导入国际半导体大厂供应链。

钛升在微波电浆清洗设备及蚀刻制程,可达成使用者对均匀度的要求,制程控制在低温环境下的作业,免除清洗后高温变质的风险,而且电浆不带电的特性,清洗后并不会破坏产品表面的电路。钛升将相关设备应用于面板尺寸(panel size)载板应用,并提供晶圆等级电浆清洗方案,获国际大厂青睐。

相关资讯

- ▣ 欣兴抢AI载板市占 将打破日厂垄断局面

- ▣ 2024年终盘点|打破行业垄断、确保供应链稳定 主机厂自研芯片成趋势

- ▣ M31打进5G手机晶片供应链

- ▣ “卖铲人”晶盛机电:打破国外垄断重构产业格局

工商社论》COVID打破「供应链脱钩」神话

工商社论》COVID打破「供应链脱钩」神话 强震突袭台湾晶圆代工业 AI晶片供应链 辉达不担心会摇断

强震突袭台湾晶圆代工业 AI晶片供应链 辉达不担心会摇断- ▣ 玉晶光打进Sony Xperia 1 III供应链

- ▣ 络达蓝牙晶片打进Sony供应链

- ▣ 晶圆代工厂不愿再打“价格战”

热门股-晶豪科 打进日韩供应链

热门股-晶豪科 打进日韩供应链 晶圆代工看不到乌云?供应链示警暗藏风险

晶圆代工看不到乌云?供应链示警暗藏风险- ▣ 《热门族群》晶圆代工忙扩产 供应链有「绩」可乘

AI布局、供应链走出高库存 明年晶圆代工产值重返年增20%

AI布局、供应链走出高库存 明年晶圆代工产值重返年增20% 台积电南科厂5级地震 抢救最新进度!供应链曝晶圆破损灾情

台积电南科厂5级地震 抢救最新进度!供应链曝晶圆破损灾情- ▣ 晶瑞光获国际大厂Golden供应商资格 打入智慧型手机链

打进BMW原厂供应链 正新走出谷底

打进BMW原厂供应链 正新走出谷底- ▣ 台版晶片禁令 冲击供应链厂商

- ▣ 新唐 打入陆厂供应链

- ▣ 高通网通晶片组获超微导入 打进商用笔电供应链

- ▣ 铂科新材:高端电感产品打破外资垄断 进入全球GPU龙头企业供应体系

打破日本30年垄断!万大线用「陆制」潜盾机 捷运局:尊重厂商

打破日本30年垄断!万大线用「陆制」潜盾机 捷运局:尊重厂商- ▣ 全球“锚链大王”,“泰”争气!泰州系泊链打破国外三十年垄断

晶圆代工厂世界先进员工快筛阳性 厂区全面消毒

晶圆代工厂世界先进员工快筛阳性 厂区全面消毒- ▣ 主板厂、品牌厂 软硬并进打入充电桩供应链

- ▣ 印度欲打破应用商店垄断,政府应用或强制上线

- ▣ 世界先进估Q2营收破百亿 明年8吋晶圆代工续供不应求

- 晶心科打入欧洲卫星供应链

- 晶圆代工稼动率全面回升

- 力丽 打进AirPods Max供应链