非投资级债资金动能 债券之冠

非投资级债上周净流入近22亿美元;专家看好偏中期的高品质债表现。图/美联社

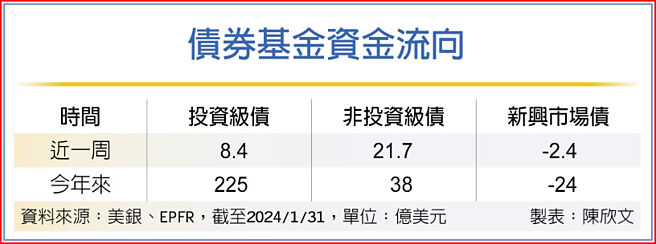

债券基金资金流向

美国联准会连续第四次未调整政策利率,并且打压3月降息期待,美债殖利率回落。根据最新统计显示,过去一周包括投资级与非投资级债券基金持续迎来资金净流入,其中非投资级债单周净流入金额来到21.7亿美元,为主要债券基金市场中动能较强者。

安联美国短年期非投资等级债券基金经理人谢佳伶表示,年初至1月下半美国10年期公债殖利率由3.8%的相对低点反弹至近4.10%水准,使多数债券指数在同期间走跌;且以美国10年期公债殖利率跌幅约1.78%较为明显,信用债跌幅相对较小,其中又以美国短年期非投资级债为相对对抗跌者。

非投资级债发债公司致力于降低债务比重,整体信用体质仍佳,预估今年违约率有望维持于历史均值,大幅攀升机率较低;从价值面来看,目前平均收益率约为7%~8%,包括折价和较高的利息收入等,为美国非投资级债带来抵御波动性的能力。

从信用利差来看,预估今年利差变动不大,但非投资级债有望为信用债中较佳者,且美国非投资级债有望优于欧洲;虽然年内利差变化应该不会太大,但因殖利率仍在相对高为,仍具投资价值,预估报酬来源将主要来自于收益率。

投信法人指出,布局美国非投资级债时,偏好受到景气循环影响较小的产业、挑选致力于降低负债比的公司;后疫情时代投资方向可由商品转为服务业,并聚焦存续期在1年到3年的券种,降低债券到期时间内来自利率及信用风险的相关波动,以更稳健的方式追求收益。

富兰克林坦伯顿精选收益基金经理人桑娜.德赛认为,即便美欧利率可能已达高峰,现在宣告战胜通膨仍太早,预期高利率环境将比市场预期要来得久,这将带来殖利率上行的压力,对风险性资产抱持审慎态度,所幸殖利率来到历史高档,具备投资吸引力,投资策略聚焦精选标的,寻找价值面机会,持续看好偏中期的高品质债表现。

相关资讯

债券基金 非投资级最具吸金力

债券基金 非投资级最具吸金力- ▣ 债券资金呈趋吉避凶 非投资等级债连三周卖超

债市资金动能 仅投资级吸金

债市资金动能 仅投资级吸金- ▣ 《金融》投资级债与非投资级债 上周净流入

- ▣ 《基金》债市资金动能改善 投资级债迎活水

债券投资年 法人推荐投资级债

债券投资年 法人推荐投资级债 资金分歧 非投资级债受宠

资金分歧 非投资级债受宠- ▣ 改为「非投资等级债券基金」 高收益债券基金 5月起更名

风险性债券资金动能分歧 投资级企业债恢复吸金 新兴债和高收益债持续呈压

风险性债券资金动能分歧 投资级企业债恢复吸金 新兴债和高收益债持续呈压 2023年债券基金 投资等级债最优

2023年债券基金 投资等级债最优 债券基金今年来亚洲非投资级最靓

债券基金今年来亚洲非投资级最靓- ▣ 债券投资 法人持续看好投资级债

- ▣ 美投资等级债仍为吸金主力 非投资级债同获青睐

缩减购债启动 投资级债券后市俏

缩减购债启动 投资级债券后市俏 美国经济数据有利债市投资情绪 投资级与非投资级债 资金涌入

美国经济数据有利债市投资情绪 投资级与非投资级债 资金涌入 投资级、非投等债基金 转强

投资级、非投等债基金 转强 非投资级债 连五周吸金

非投资级债 连五周吸金 非投资级债 连六周吸金

非投资级债 连六周吸金 投资级、非投资级债 热度增温

投资级、非投资级债 热度增温- ▣ 《基金》债券报酬弹升 美国非投资级债殖利率8.4%完胜

非投资级债基金 续当资金避风港

非投资级债基金 续当资金避风港- 涌钱潮 投资级债基金动能增

- ▣ 经济成长动能放缓 投资级债券吸晴

- ▣ 2024迎债券牛市 法人按赞高品质非投资级债

- 债市回暖 非投资级债最热

- ▣ 新兴债、非投资级债 长线俏

- 非投资级债券基金 近周净流入5亿美元

- 非投资等级债 展吸金大法

- 非投资级债 吸金逆势回温