分期缴费差损保单 8月中喊涨

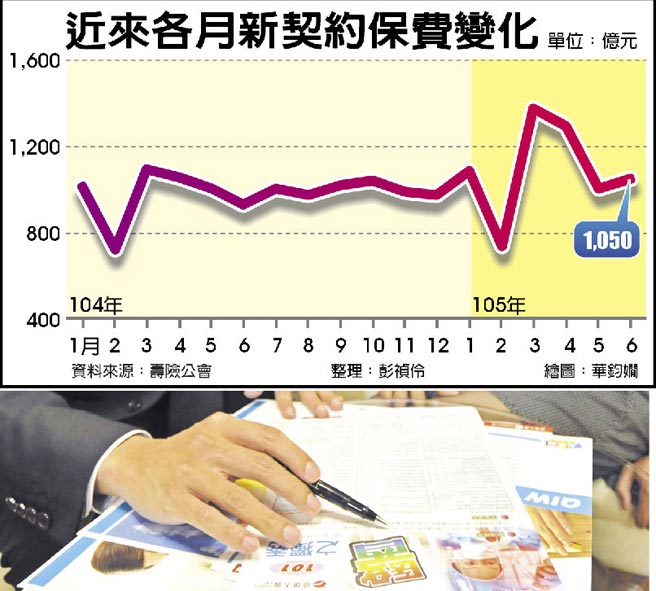

金管会已确定保单相关「营业费用」必须算入保单成本,与通路佣金合计不得出现费差损,寿险业已有共识,8月中旬前将陆续停售分期缴费差损保单,多家公司7月再掀保单停售效应,本月新契约保费有机会再挑战千亿元规模。

金管会5月初发函,要求寿险公司支付各通路的佣金、奖金及营业费用,不得超过保单收取的附加费用,即不得出现「费差损」,寿险业者不断争取营业费用不要算入,本周金管会已正式要求,与保单相关的营业费用必须算入,但计算范围由寿险公会讨论出自律规范后,大家一起遵守。

寿险业者表示,所谓与保单直接相关的营业费用,除了行销通路奖金、佣酬外,另外如培训费用、公司内部的保单设计人员、核保人员、理赔人员等,相关薪资都要算入保单的成本内。

目前许多具竞争力的保单光是支付业务员佣金,就可能有费差损,8月中旬前势必要停售,新保单不是涨保费,就是砍业务员佣金。

寿险业上半年除了农历新年造成2月新契约保费较少,其余五个月每月新契约保费都破千亿元,除了央行降息,让银行资金转向寿险公司的利变保单,3月即有利变保单降息停售潮,4月是6年缴费还本终身险停售潮,6月是银行通路要被降佣金的停售潮。

7月轮到寿险业务员的保单停售潮,估计会延续到8月,第4季就可能会再出现新一波保单停售,主要是明年责任准备金利率可能调降,市场预估明年保费会再涨一波。

寿险业为了避免出现费差损,7月1日起已陆续调降银行通路的佣金,将趸缴型商品佣金率由5%调降到3~3.5%左右,但这部分有些还没有算营业成本等,未来是否要再调整,必须看最后自律规范讨论的结果。

至于分期缴保单,许多都是寿险业务员主力商品,寿险业者表示,业务员可能要跑好几趟才能成交一张保单,为维持业务员的生计,一般佣金率都会高一点,以确保业务员后续对保户的服务品质,但8月中之后要砍业务员佣金率,恐怕会造成一波「离职潮」。

相关资讯

短期各币别趸缴保单 明年喊涨

短期各币别趸缴保单 明年喊涨 明年国民年金保费喊涨 每月多缴144元

明年国民年金保费喊涨 每月多缴144元 国民年金保费喊涨 280万人每月多缴122元

国民年金保费喊涨 280万人每月多缴122元- ▣ 传健保费喊涨「月薪4万每月多缴98元」 行政院:尚未定案

劳保费明年喊涨 平均每人多缴29元

劳保费明年喊涨 平均每人多缴29元 台湾大展延部分帐单缴费期限

台湾大展延部分帐单缴费期限 新北交通罚单缴费期限 部分展延到7月14日

新北交通罚单缴费期限 部分展延到7月14日- ▣ 江苏社保再次提高缴费基数,须补缴9个月的差额

劳保费明年涨!投保薪资45800「每月缴钱破1100」

劳保费明年涨!投保薪资45800「每月缴钱破1100」- ▣ 保费不够赔…宏泰薰衣草保单 11月涨保费

- ▣ 「健保费率、部分负担」喊涨! 陈时中说话了

- ▣ 全国缴费网 可缴保单贷款本息

8月电费来了!他比去年同期帐单崩溃:涨价有感

8月电费来了!他比去年同期帐单崩溃:涨价有感- ▣ 缴费期间即有「20倍保障」!外币保单还有保额分红 搭配复利加速累积资产

保费缴交旺季到 刷卡享免息分期优惠

保费缴交旺季到 刷卡享免息分期优惠 刷卡缴保费 分期零利率还有3重回馈!

刷卡缴保费 分期零利率还有3重回馈! 台电亏损要全民买单?12月电费涨定了

台电亏损要全民买单?12月电费涨定了 联卡中心缴学费平台 8月上线

联卡中心缴学费平台 8月上线 美元保单/针对上班族 多元缴费年期 保障+资产配置

美元保单/针对上班族 多元缴费年期 保障+资产配置 美元保单/30~55岁世代欲降低保费压力 首重缴期别

美元保单/30~55岁世代欲降低保费压力 首重缴期别- 不分职等保单/高风险群 单一费率定期险 低保费高保障

- 台积电缴保护费给川普?国发会喊「iPhone会涨价」回应

- 春节不催缴 台哥大展延2月部分帐单缴款期限

- 费差损控管 寿险业出现保费悬崖

- 汽机车汽燃费缴纳期限「展延1个月」 最晚8/31前要缴完

- ▣ 缴保费高峰期已过! 1月信用卡业务月减428亿

- ▣ 汽燃费7月开征 公总延长缴纳期限至8/31

- ▣ 保费大涨1.6倍! 宏泰人寿5月调涨薰衣草保单

- 刷卡缴保费 要回馈金、还是无息分期任您选