基本地震险全倒或半倒才赔 花莲强震仅75户可赔

▲花莲强震云门翠堤大楼倒塌,搜救现场使用重机具开挖。(图/记者张一中摄)

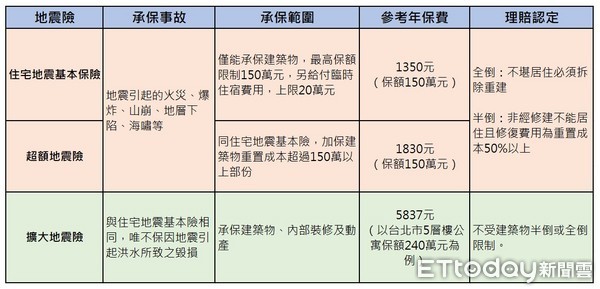

6日深夜花莲发生规模6.0的强震,包括花莲统帅大饭店、云门翠堤大楼等都发生倒塌。但经过地震保险基金初估,目前住宅地震基本保险可能理赔件数仅75件,跟花莲地区损失程度相差甚远。专家表示,住宅地震基本保险是要因地震导致建筑物全倒或半倒才能理赔,若只是建物受损,恐不会赔。

根据地震保险基金统计,这次花莲强震,一般住宅有投保住宅基本地震险,可能理赔件数约75件,但都还需要产险公司评估是否符合理赔条件。而部分倒塌的旅店,有向产险公司投保商业火险,但不见得有投保商业地震险,这次强震倒塌,恐无法理赔。

国泰产险火险部协理何子健就表示,住宅地震基本险是921大地震后推动的政策性保险,大部分是民众向银行贷款买屋时,银行要求需投保住宅火险,而住宅基本地震险就包含在火险中,但民众常常会在贷款清偿后,就将住宅火险办理退保,产生保障缺口。

且住宅地震基本险因为属政策性保险,其承保范围限制是住宅建筑物因地震事故发生,导致「全损」或「损失程度达50%以上」,依约定保险金额全额理赔,保额上限为150万元,另外给付临时住宿费用上限20万元,年保费为1350元。

要如何判断住宅地震基本险可以理赔?何子健表示,产险公司会派经地震险合格评估人员,评定是否为不堪居住必须拆除重建(指全倒),或非经修建不能居住且修复费用为重置成本50%以上(指半倒),才会理赔。

因此若房屋虽因地震受损,但不是全倒也不是半倒,住宅地震基本险就无法理赔,就必须有加保「扩大地震险」者才会理赔。扩大地震险不只可承保建筑物本身,还可以承保内部装修及动产(例如:电器用品),但不保因地震引起洪水所导致的建物毁损。

▼3类地震险之差异,以重置成本300万元的建筑物为例。(图/记者戴瑞瑶制表,资料来源为国泰产险)

相关资讯

全损才赔 花莲地震险仅15户符标准

全损才赔 花莲地震险仅15户符标准- ▣ 花莲13栋楼待鉴定... 地震保险基金仅理赔50户

花莲强震 已知75户受灾户投保地震险

花莲强震 已知75户受灾户投保地震险 部桃医院雕塑遭花莲强震震倒 市价120万盼保险理赔

部桃医院雕塑遭花莲强震震倒 市价120万盼保险理赔 不必等房屋全损半倒才赔 新光产险:轻损地震险即启动

不必等房屋全损半倒才赔 新光产险:轻损地震险即启动- ▣ 花莲地震 估住宅地震险理赔2,550万

花莲强震/产险业总理赔1.23亿 统帅未加保地震险

花莲强震/产险业总理赔1.23亿 统帅未加保地震险- ▣ 住宅地震保险基金:花莲强震可能受损保户增至251户

住宅地震保险基金初估 花莲强震可能受损保户197户

住宅地震保险基金初估 花莲强震可能受损保户197户 花莲强震 房屋倒塌 地震险可先领20万临时住宿费

花莲强震 房屋倒塌 地震险可先领20万临时住宿费- ▣ 花莲强震受灾户 国泰产险:提供证明文件可快速理赔

花莲天王星 仅12户保地震险

花莲天王星 仅12户保地震险- ▣ 地震保险基金:花莲地震 住宅建物损坏可向联合理赔服务中心报案

- ▣ 强震受损保户 产险:勘损后才理赔

花莲地震「理赔74户受灾家庭」 明台产险获颁微型保险、住宅地震卓越奖

花莲地震「理赔74户受灾家庭」 明台产险获颁微型保险、住宅地震卓越奖 住宅地震险保费1350元 房屋全倒理赔150万元

住宅地震险保费1350元 房屋全倒理赔150万元- ▣ 花莲震不停 地震保险基金:可能受灾保户418户 曝险保额6.68亿

加保台风洪水险才赔付 震灾车损 全台仅1%获理赔

加保台风洪水险才赔付 震灾车损 全台仅1%获理赔 花莲地震险受灾保户 预估理赔金额1亿400万 持续增加

花莲地震险受灾保户 预估理赔金额1亿400万 持续增加 花莲强震 国泰、富邦主动联系保户快速理赔

花莲强震 国泰、富邦主动联系保户快速理赔- ▣ 花莲天王星大楼虽全拆 但只有12户投保地震基本险

- 花莲强震9栋楼倒塌遭强拆 「原地重建」获受灾户支持

- 不是跌倒就可理赔意外险 高雄保户遭拒赔

- ▣ 地震保险基金:住宅地震险保额以重置成本计算 理赔不扣折旧

- 兆丰、明台产险赔付380万 花莲震灾保户临时住宅费用

- 房屋强制地震险最高只赔150万

- 花莲28震 民众投保住宅地震险 仅有3成

- ▣ 投保率低 花东震灾商业地震险初估赔1,600万

- 嘉义地震受灾户 华南产险率先理赔