NAND Flash Q2淡季 持续涨不停

即便处于Q2传统NAND Flash淡季,各产品线合约价平均仍有3~10%的季增水准。图/路透

研调机构集邦科技记忆体储存研究DRAMeXchange指出,今年第二季整体NAND Flash市况持续受到供货吃紧的影响,即便处于传统NAND Flash淡季,各产品线合约价平均仍有3~10%的季增水准。

集邦科技表示,由于第三季智慧型手机与平板电脑内的eMMC/UFS以及固态硬碟(SSD)合约价仍持续小涨,2017年将是NAND Flash厂商营收表现成果丰硕的一年。

DRAMeXchange资深研究经理陈玠玮指出,由于NAND在平面制程(2D Planar NAND)面临微缩限制,NAND Flash原厂纷纷转进垂直堆叠制程3D NAND,但在转换期间所带来的产能损失,已持续造成整体供需失衡,进而使合约价持续上扬,预计今年整年仍将处于供不应求的状态,预期要到2018年随着各原厂在64/72层3D NAND制程成熟后,才能纾解目前缺货局面。

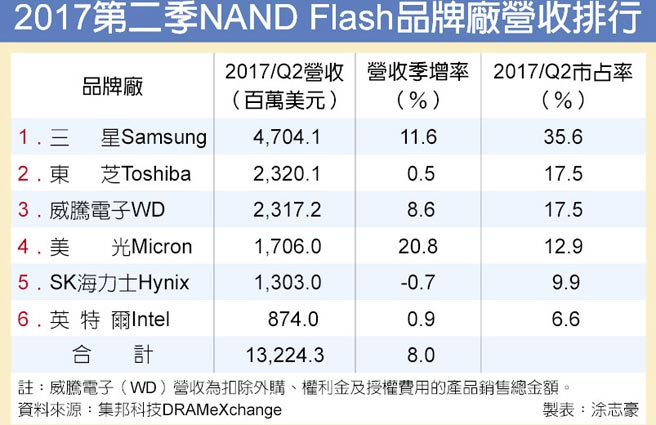

从各大NAND Flash原厂第二季度营运表现来看,三星受惠于整体供需状况吃紧、高容量企业级SSD的亮丽表现及整体产品配置的成功布局,第二季营收较今年第一季成长11.6%,达47.041亿美元。

第二季度SK海力士整体营收为13.030亿美元,较前一季度衰退0.7%,原因在于进入第二季度中国智慧型手机需求不如预期,导致位元出货量季减6%。然而,受惠于整体NAND Flash市场库存水位偏低以及供给持续吃紧,促使整体产品线平均售价仍比第一季提升8%,获利率维持在高点。

东芝半导体现阶段受限于金流问题,整体3D NAND产能投资上仍然受制,未能开出较多产能;第二季度东芝在产品议价上仍维持相当优势,也让第二季度营收成长0.5%,来到23.201亿美元,重返第二大厂宝座。

第三季度各项终端需求的旺季备货效应逐渐发酵,特别是来自智慧型手机龙头厂商的新机拉货需求格外强势。另外,企业级SSD出货量也将因资料中心需求而快速攀升,因此第三季度NAND Flash供货吃紧的情况仍难以改善,业者的营收及营业利益率有机会持续表现亮眼。

相关资讯

- ▣ 《科技》研调:NAND Flash本季续跌 Q2弹升

NAND Flash合约价 Q2看涨18%

NAND Flash合约价 Q2看涨18%- ▣ 《产业》NAND Flash Q1总营收季减16.1% Q2估续降

集邦预估:NAND Flash提前Q2翻涨

集邦预估:NAND Flash提前Q2翻涨- ▣ NAND Flash Q2止跌回稳

- ▣ 《科技》研调:首季NAND Flash营收季增5.1% Q2供不应求

- ▣ 三星Q2 NAND Flash晶圆投片量 估季增30%

- ▣ 《科技》研调:旺季需求推升 NAND Flash第三季续涨5~10%

- ▣ 《科技》供需显著改善 NAND Flash价Q2转涨3~8%

- ▣ 《科技》NAND Flash价Q4季增估1成 明年续涨恐有难度

- ▣ 《科技》Mobile DRAM、NAND Flash合约价Q4扩大调幅 下季估续涨

- ▣ 集邦:第四季NAND Flash价格续跌15~20%

- ▣ DRAM、NAND Flash看涨至Q4

- ▣ 《科技》NAND Flash价 Q2估续跌5~10%、反弹还需一要件

靠AI拉业绩!NAND Flash动能放缓 Q2出货仍季增14%

靠AI拉业绩!NAND Flash动能放缓 Q2出货仍季增14%- ▣ 《科技》NAND Flash上季营收跌25%、Q1恐续降

庫存續揚、淡季需求弱!NAND Flash 首季價格恐跌逾10%

庫存續揚、淡季需求弱!NAND Flash 首季價格恐跌逾10%- ▣ 三星NAND Flash 传涨价20%

- ▣ NAND Flash Q4合约价喊涨

NAND Flash首季跌幅 收敛

NAND Flash首季跌幅 收敛 NAND Flash 本季价量齐扬

NAND Flash 本季价量齐扬- ▣ NAND Flash旺季不旺 恐跌价逾1成

- ▣ 《半导体》旺宏Q2产品调涨 看Nor Flash持续有涨价空间

调研:NAND Flash疲弱 Q4续跌

调研:NAND Flash疲弱 Q4续跌- ▣ 供过于求 NAND Flash估续跌

- 苹果大扫货 NAND Flash看涨

- ▣ NAND Flash均价 Q4有望上涨

- ▣ 集邦:预估第二季NAND Flash合约价上涨3~8%

- ▣ 《产业》三星减产带动NAND Flash第4季止跌 明年续涨盯这2事