升息下半场 股债投资靠三力

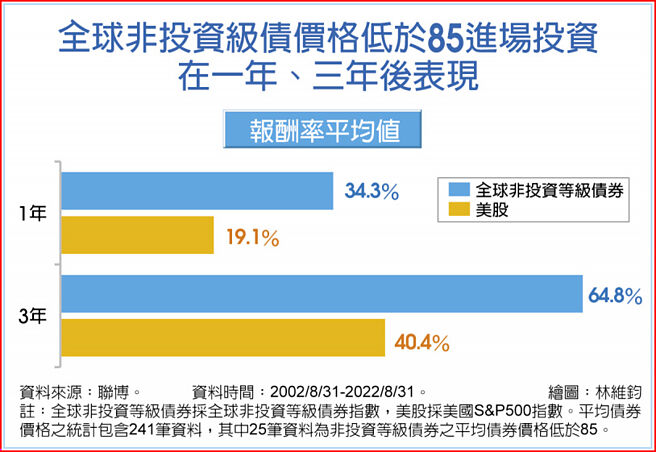

全球非投资级债价格低于85进场投资在一年、三年后表现

联准会鹰派立场强抗通膨,使今年股债双跌,对于第四季投资展望,联博投信表示,股债投资靠三「力」─报酬力、收益力以及防护力。具报酬力、收益力的全球非投资等级债券搭配推有防护力的高品质成长股,将可以投资组合注入一定的抵抗力。

联准会迄今已升息12码,联博预估联准会在年底前还会再升息4码~5码、明年预计再升1码至2码,货币紧缩政策步伐渐次放缓,显示升息循环已进入下半场。

只是,还在升息期间,目前市场有经济衰退的忧虑,股债市仍会持续震荡。在市场波动之际,联博投资专家指出,全球非投资等级债券与高品质成长股是第四季不可或缺的资产配置组合之一,二者搭配可以打造具报酬力、收益力、防护力的投资组合。

联博投信固定收益资深投资策略师江常维表示,无论是基本面还是评价面,非投资等级债券尤其是美国非投资等级债,上调信评公司的比例来到近20年来新高、违约率维持在低档,信用品质处于历史相对高点,现已来到相对吸引力较高的时点,未来报酬力与收益力相当值得期待。

江常维指出,目前全球非投资等级债券的平均价格来到82.4,已大幅低于长期平均值的95.2,过去只要全球非投资等级债券的平均债券价格低于85时进场布局、分别投资1年与3年,皆有不错报酬表现。除此之外,全球非投资等级债券的殖利率亦高于历史平均值,收益吸引力来到近年相对高档。

股市方面,联博投信股票投资策略师李长风指出,升息背景下较难以期待股市出现大反弹,此时格外依靠选股能力,建议挑选股票时应挑选具有高品质、成长性、防御性等三大特质的类股,帮资产建立防护力。

李长风指出,即便在景气疲弱之际,仍有许多产业营运模式相对不仰赖景气循环周期的产业,如医疗、科技。以科技产业中的软体类股为例,营收于来自循环收入、订阅、版权收入的比重愈来愈高,促使其在景气趋缓中的获利表现相对优异。这类盈余成长具备韧性的高品质企业,因负债低、获利能力高等特性,可望在高利率与高通膨环境中有所表现。

相关资讯

迎战暴力升息 凯基银:下半年投资主轴债优于股

迎战暴力升息 凯基银:下半年投资主轴债优于股- ▣ 升息进入下半场 投资高品质债券 掌握债市重返荣耀机会

升息尾声 投资级债有潜力

升息尾声 投资级债有潜力 下半年市场波动逐步攀升 摩根投信:投资建议股债平衡

下半年市场波动逐步攀升 摩根投信:投资建议股债平衡 升息助攻 债息诱人 市场疯抢美债、投资级债ETF

升息助攻 债息诱人 市场疯抢美债、投资级债ETF 下半年投资 股优于债

下半年投资 股优于债 升息压力大 投资级债续失血

升息压力大 投资级债续失血- ▣ 台股高股息投资再升级 采SmartBeta投资型提升战力

下半年投资 法人:股债双抱

下半年投资 法人:股债双抱 靠存股、存债2招双管齐下 晋升「收息族」

靠存股、存债2招双管齐下 晋升「收息族」 美升息近尾声 非投资等级债有潜力

美升息近尾声 非投资等级债有潜力- ▣ 升息近尾声 银行投资锁定优质股债

全球吹降息风!市场聚焦下半年投资布局 外银主管看好「债优于股」

全球吹降息风!市场聚焦下半年投资布局 外银主管看好「债优于股」- ▣ 投资π︱城投化债下半场:浅谈SPV工具

- ▣ 《金融》迎接升息 明年股、汇、债投资这样做

升息尾声 美国投资级债香

升息尾声 美国投资级债香 下半年投资 近5成理专喊「重债轻股」

下半年投资 近5成理专喊「重债轻股」 非投资级债 升息前后有戏唱

非投资级债 升息前后有戏唱- ▣ 升息放缓 法人喊买投资级债

- ▣ Fed暂停升息 投资级债买点到

升息期 非投资债抗通膨优选

升息期 非投资债抗通膨优选- 升息近尾声 投资级债钱景亮

- ▣ Fed降息后 投资债券三关键

- ▣ Fed续升息抗通膨使殖利率攀升 投资级债吸金力仍强

- ▣ 《基金》升息助攻 美债、投资级债ETF买气旺

- ▣ 联准会升息下半场 迎接明年债市多头行情

- 联博:升息近尾声 各类债券投资吸引力已显现

- ▣ 《金融》明年升息与通膨拉锯 投资布局债优于股

- ▣ 《金融》蛇年波动加剧 投资求稳靠债息