投资房地失利 仍可适用扩大书审

房市正热,中小营利事业纷纷投资不动产市场。高雄国税局指出,只要营利事业年收入低于3千万元且纯益率达标财政部标准,多半可适用扩大书审制度,即使加计出售房屋及土地交易损失后申报纯益率未达标准,仍可适用扩大书审方式计税。

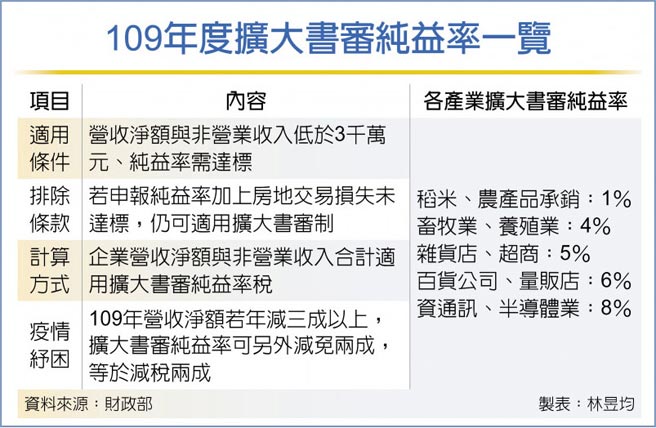

据经济部109年统计,我国企业数约152.7万家,其中有149.1万家皆为中小企业,我国考虑中小企业申报便利性与稽征成本,针对营利事业全年营业收入净额与全年非营业收入合计为3千万以下者设置扩大书审纯益率制度,只要申报纯益率达到财政部标准,可依照扩大书审纯益率(多为1%~10%)标准课征营所税负。

然而,部分营利事业投资房地失利,导致申报纯益率在帐面上未达到财政部标准。但国税局表示,房地为房地合一税制课税范围,应依所得税法规定计算损益,且按照扩大书审要点规定,非营业收入不包括房地交易,营利事业只要扣除房地交易损失、依法调整纯益率,只要达标仍可适用扩大书审标准。

若营利事业要采用「扩大书审」申报方式,课税所得额计算公式为全年营业收入净额与全年非营业收入加总后,再乘上该营利事业适用的纯益率。

依照财政部1月底公布109年度营利事业适用扩大书审纯益率标准,稻米批发、农产品、种植花卉或稻米等适用扩大书审纯益率为1%,畜牧业、养殖产业为4%,而蔬菜、水果、畜肉买卖为5%,营建工程业、舞台设计产业为7%,资通讯与积体电路产业则多为8%。

举例来说,假设资通讯业者全年营业收入净额为800万元、全年非营业收入为100万元,适用扩大书审纯益率8%,营业所得税额即为72万元(900万元x8%)。

此外,109年度我国也扩大书审新增疫情优惠,若营利事业受疫情冲击,单年营收净额较前一年减少逾三成,扩大书审纯益率可采八折计算,等于减税两成。

相关资讯

企业适用扩大书审 可减税二成

企业适用扩大书审 可减税二成- ▣ 便利跨境投融资 沪伦通适用范围 扩及瑞士德国

- ▣ 选罢法扩大排黑付审 2024有望适用

- ▣ ESG资讯揭露 扩大适用企业

- ▣ 义大利扩大「AZ疫苗」适用年龄层 18-65岁皆可接种

陆人大审外商投资法 台资定位「很特殊」法律适用安排不变

陆人大审外商投资法 台资定位「很特殊」法律适用安排不变- ▣ 调职出售房地 可适用较低税率

电子投票范围扩大 明年217家适用

电子投票范围扩大 明年217家适用- ▣ 助攻复苏 基本工资补贴扩大适用

- ▣ 房地騰空待售 仍可適用優稅

未来3年 房地产仍是投资首选

未来3年 房地产仍是投资首选 制造业纾困经济部射二箭 台商回台投资范围扩大适用

制造业纾困经济部射二箭 台商回台投资范围扩大适用- ▣ 158万亿市场迎利好!柜台债券投资品种扩大 可将储蓄转投资

- ▣ 投资房地产不用花大钱 专家曝2方法:有10万就可以

房地合一课税? 还没啦!去年卖屋仍适用旧制

房地合一课税? 还没啦!去年卖屋仍适用旧制 连6季夺冠 房地产为最适宜投资工具

连6季夺冠 房地产为最适宜投资工具- ▣ 鞠建东:新能源投资潜力巨大,未来或可超房地产投资

双卡利率上限15%扩大适用 百万人受惠

双卡利率上限15%扩大适用 百万人受惠- ▣ 拿地金额连续收缩 房企投资仍谨慎

- ▣ “自动扣款”不应扩大适用于投保不同产品

初审过了!劳工自提6%免税扩大适用对象 雇主欠退休金最高可罚150万

初审过了!劳工自提6%免税扩大适用对象 雇主欠退休金最高可罚150万- ▣ 中非经济警讯 投资扩大、贸易失衡

对外投资审查扩权 工总批过严

对外投资审查扩权 工总批过严 AI应用人气夯 投资潜利可期

AI应用人气夯 投资潜利可期- ▣ 科力股份营收下滑毛利率波动明显,产能利用率大降仍募资扩产能

- ▣ 拓斯达(300607.SZ):全资子公司自用房地产转为投资性房地产

- 投资人不可不知-专家点出3大标的适合长期投资

- 台积电扩大对美投资千亿 行政院依法审查:持续壮大台湾关键地位

- 尼可拉斯凯吉昔负债1.8亿 总结投资失败原因是「房地产」