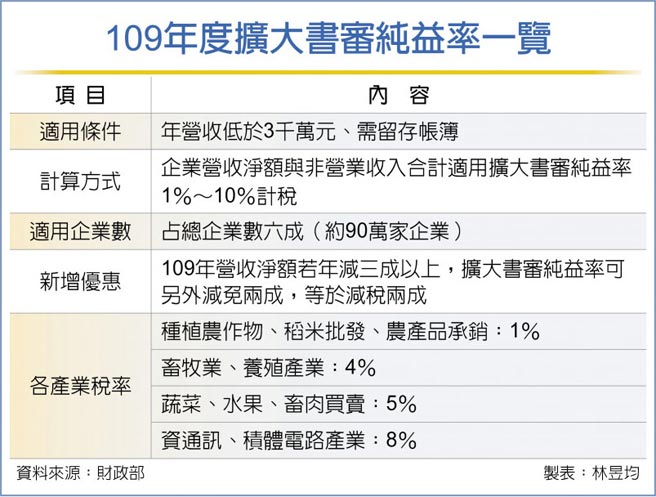

企业适用扩大书审 可减税二成

财政部26日公布109年度营利事业适用扩大书审纯益率标准,年收入低于3千万元营利事业(约占总企业数六成)可在5月报税适用。官员指出,109年度扩大书审纯益率标准多数与108年度相同,最大差异新增疫情优惠,若营利事业受疫情冲击,109年营收净额较前一年减少逾三成,扩大书审纯益率采八折计算,等于减税两成。

官员指出,我国企业数约152.7万家,其中有149.1万家皆为中小企业,在109年疫情冲击下、中小企业收入多数皆下滑。为避免企业现金流不足连环倒闭,财政部启动纾困措施,像是延期与分期缴税、提前核退留抵税额等,若适用扩大书审申报的企业依规定设置帐簿并保留凭证,可证明营收净额下滑幅度达标,即可享有减税两成优惠。一般来说,企业报税是将营利事业所得减除成本费用,再依照剩下净额按20%计算营所税。

考虑中小企业申报便利性与稽征成本,针对年营收3千万以下企业设置扩大书审纯益率制度。所谓扩大书审纯益率近似境外电商净利率,以财部订定单一标准来试算获利,不过境外电商净利率20%~30%,扩大书审纯益率则1%~10%。

以109年度标准而言,稻米批发、农产品、种植花卉或稻米等扩大书审纯益率为1%,畜牧业、养殖产业纯益率多为4%,而蔬菜、水果、畜肉买卖为5%,营建工程业、舞台设计产业为7%,资通讯与积体电路产业则多为8%。

若企业采「扩大书审」申报,课税所得额计算公式为全年营业收入净额与全年非营业收入加总后,再乘上该产业的扩大书审纯益率。

举例来说,假设一家蔬果行全年营业收入净额为500万元、全年非营业收入为100万元,适用扩大书审纯益率5%,营业所得税额即为30万元(600万元x5%)。

相关资讯

中小企业加薪减税 经济部允研议扩大适用

中小企业加薪减税 经济部允研议扩大适用- ▣ 扩大书审制企业 常见五种逃漏税

投资房地失利 仍可适用扩大书审

投资房地失利 仍可适用扩大书审- ▣ 企业并购 可适用租税优惠

- ▣ ESG资讯揭露 扩大适用企业

- ▣ 陆工信部:扩大晶片企业减税力度

- ▣ 中小企疫情减税优惠 今年仍适用

个人适用企并法 可延缓课税

个人适用企并法 可延缓课税 初审过了!劳工自提6%免税扩大适用对象 雇主欠退休金最高可罚150万

初审过了!劳工自提6%免税扩大适用对象 雇主欠退休金最高可罚150万- ▣ 财政部:限水区企业可减营业税与房屋税

- ▣ TP准则修正 企业明年报税适用

- ▣ 安永:AI适用财税场景 预估可减少7成人工工时

中小企业受疫情影响逾3成 财政部续推扩大书审纯益率

中小企业受疫情影响逾3成 财政部续推扩大书审纯益率- ▣ 贺锦丽再端出政策牛肉:小企业减税额 扩大十倍

- ▣ 选罢法扩大排黑付审 2024有望适用

- ▣ 韩国战略技术产业 扩大减税

川普大减税好赞 谢金河:台湾却用重税把企业赶走

川普大减税好赞 谢金河:台湾却用重税把企业赶走- ▣ TP查核准则修正 企业明年报税适用

- ▣ 四类外国企业 适用所得税法第25条

- ▣ 企业书审申报营所税 今年仍有疫情纾困

- ▣ 综所税申报申请不适用税额试算 网路、书面都可以

境外资金汇台千亿 KPMG:可善用租税减免提高企业营运

境外资金汇台千亿 KPMG:可善用租税减免提高企业营运 减税鼓励企业加薪?财长张盛和:可行

减税鼓励企业加薪?财长张盛和:可行 谈减税降费 如成效好扩大实施

谈减税降费 如成效好扩大实施- ▣ 聚焦财税 企业声声唤减税

- 大陆小微企业减税 台商受惠

- 川普大减税揽企业留美 会计师:台湾税改可参考这些部分

- 再审门槛放宽 !宪法法庭判决「减免刑都可适用」

- ▣ 企业适用产业创新条例第10-1租税优惠 申请及申报程序缺一不可