新创并购 将享租税优惠

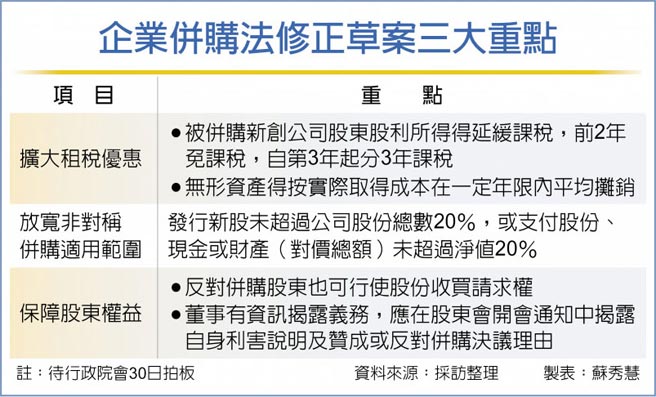

企业并购法修正草案三大重点

新创并购祭租税优惠利多!行政院会30日将拍板《企业并购法》修正案,为促进新创事业并购,被并购企业如属设立未满五年且未公开发行新创公司,其股东因并购取得的股利所得,可选择延缓课税,前二年免课税,自第三年起分三年课税,以利并购案进行。

行政院官员表示,这次企并法修正将改善并购新创公司的租税环境;并购新创产生的无形资产可以平均摊销;放宽非对称并购(俗称大鲸鱼公司并购小虾米公司)适用范围,都有利于新创事业的发展。

目前甲公司并购乙新创公司,乙新创公司股东获配并购对价(股份对价)超过原始出资额,超过部分的金额属于股利所得,应在当年度课征所得税。但新创的个人股东只是取得股票,并未实际取得现金,却要在并购当年度立即课税,影响股东对并购案的意愿。

因此,经济部提出企并法修正案,新增被并购新创公司股东之股利所得缓课条款,规定股利所得可选择全数延缓缴税,自取得年度次年起五年内课征所得税。换句话说,可缓课五年。

不过,行政院审查时,财政部认为缓课五年究竟何时开始课征有疑义,负责审查的政委兼国发会主委龚明鑫建议,前二年免课税,自第三年起分三年课税,也就是在第三、第四和第五年平均课税,并获财经部会一致共识。修正草案也增订公司因并购而取得的无形资产,得按实际取得成本在一定年限内平均摊销,以减轻并购成本。

无形资产包含营业权、著作权、商标权、专利权、积体电路电路布局权、植物品种权、渔业权、矿业权、水权、营业秘密、电脑软体及各种特许权。其中,著作权摊销年限为15年;营业权、营业秘密及电脑软体为10年;其他无形资产为公司合并取得后剩余法定享有年数,如发明专利权为20年。

此外,修正案放宽非对称并购(大并小)适用范围,条件除以净值为计算基准比率由2%提高为20%外,非对称并购两项条件:发行新股未超过股份总数20%;支付股份、现金或财产未超过净值20%,择一即可适用非对称并购,且仅须由董事会决议,毋须召开股东会,以加速并购程序。

相关资讯

- ▣ 政院拍板新创并购祭租税优惠

个人投资高风险文创新创事业 将享租税优惠

个人投资高风险文创新创事业 将享租税优惠- ▣ 企业并购 可适用租税优惠

《企业并购法》修正案 政院完成审查-新创并购利多 祭租税优惠

《企业并购法》修正案 政院完成审查-新创并购利多 祭租税优惠 享租税优惠的欠税大户 拟将被紧盯

享租税优惠的欠税大户 拟将被紧盯 自住换屋 享四种租税优惠

自住换屋 享四种租税优惠- ▣ 公益出租人 享三大税负优惠

- ▣ 电动车产业 享五大租税优惠

- ▣ 前瞻创新租税优惠 KPMG:呼应全球最低税负

- ▣ 促参奖励或投抵仍适用 企业并购 租税优惠不打折

中小企员工信托 可享租税优惠

中小企员工信托 可享租税优惠 壮大台湾内容 政院:投资文创专案享50%租税优惠

壮大台湾内容 政院:投资文创专案享50%租税优惠- ▣ 强化空地出租 华银赚租金、享优惠地价税

- ▣ 企业支持运动产业可享租税优惠

- ▣ 租税优惠遭追回 将公布名单

金融机构合并法力拚租税优惠 争取3大免税

金融机构合并法力拚租税优惠 争取3大免税- ▣ 支付被并公司股东对价 准用租税优惠

- ▣ 生技新药条例将落日 KPMG:保留四大租税优惠

新北「青创浮洲」空间新模式 享租金首年2折优惠

新北「青创浮洲」空间新模式 享租金首年2折优惠- ▣ 财政部:长照纳促参重大范围 享租税优惠

- ▣ 租金补贴7月上路 徐国勇:房东参与可享租税优惠

- ▣ 开发新市镇 五租税优惠齐发

产创条例4大租税优惠 拟延长10年

产创条例4大租税优惠 拟延长10年 海外资金汇回 财政部:可与2租税优惠并用

海外资金汇回 财政部:可与2租税优惠并用- 长照纳入「重大公建」享租税优惠 今日起生效

- ▣ 内政部邀加入公益出租人 房东享三税优惠

- ▣ 浙江重点群体创业就业享税收优惠

- SUBARU 年度总销创新高 元月购车享「新春大红包」优惠

- ▣ 生技租税优惠缩水 资诚:应奖励产业研发生技租税优惠缩水