2021展望 固收资产平衡风险

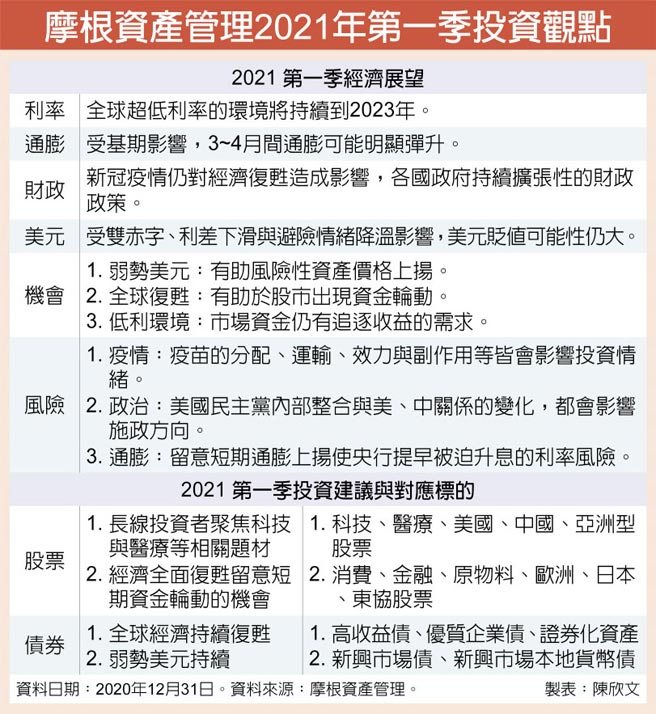

疫苗诞生、川普确认移交政权、且民主党也拿下国会多数席次后,疫情与政治已不再像2020年那样困扰全球金融市场。摩根亚洲首席市场策略师许长泰(Tai Hui)表示,今年投资人在乐观中应当保持谨慎,因为疫情在今年仍是影响全球经济复苏最大的变数,且民主党内的整合程度也将影响拜登施政;因此投资人除了打造符合成长趋势的投资组合外,仍要重视固定收益资产对风险平衡的价值。

摩根亚洲首席市场策略师许长泰(Tai Hui)指出,新冠疫苗的进程虽然陆续传出捷报,但疫苗的分配、运输、施打状况、甚至是有效性等,仍需要时间才能印证;这一切都牵涉到各地的政策协调。以目前全球经济复苏步调不同的状况来看,即使疫苗接种,在不同国家也会有不同的效果,所以新冠疫情仍是干扰全球经济迈向复苏的最大变数。

疫情对全球经济仍有干扰,但受去年基期较低的影响,今年各产业的企业获利都可望较去年大幅提升,然在全球经济迈向复苏的同时,「通膨」就成了影响金融市场的另一个变数。目前来看,因去年基期太低,因此今年3~4月通膨大幅上扬的机率很高,但由于联准会指出采取「平均通膨架构」去评估利率政策,所以除非是来自需求面的推动迫使联准会提早升息,否则还是会把目前的低利水准延续到2023年。

许长泰指出,拜登新政团队虽然启动,但他最优先的施政目标,是降低疫情对美国经济的冲击。在此前提下,美国势必会扩大目前的财政支出,在国际贸易上也不会再掀波澜,因此美国结构性的双赤字问题依旧存在;此外,美元利差目前吸引力偏低,全球避险情绪也不高,除非有重大的意外事件发生,否则2021年美元偏弱势的格局还是不变。在此情境下,今年将会是风险性资产表现较佳的年度,但由于许多风险性资产都已大幅反弹,所以无论股票或债券,产业选择都相对重要。

投资建议上,摩根投信环球市场策略师林雅慧表示,在2020年,成长股与价值股的表现相当分歧,在2021年全球经济复苏、以及低利环境持续的前提下,价值股反而有资金轮动的机会。对长期投资人来说,低利环境虽然较有利于成长股,但是当经济复苏更全面之后,价值股反而有迎头赶上的机会,因而今年最佳的股票配置,当以成长股为核心并搭配价值股。区域来看,今年资金轮动的趋势明显,弱势美元下新兴股债最有表现空间。

相关资讯

大摩展望2021:全球经济复苏 超配股票等风险资产

大摩展望2021:全球经济复苏 超配股票等风险资产- ▣ 风险性资产 Q3展望偏正向

- ▣ 绿色篇①|“贷”动产业发展 详解招行绿金风险收益平衡术

- ▣ 不确定风险仍存 固定收益资产续吸金

- ▣ 量化私募苦练风险收益“平衡术”

- ▣ 施罗德2021年十大预测:看好股与债 须精选投资区域与平衡风险

- ▣ 险资出手大规模S交易:平衡稳健与风险,推动科技创新发展

- ▣ 施罗德2021年十大预测:看好股与债 惟须精选投资区域与平衡风险

- ▣ 发展科技金融应平衡好风险与创新

- ▣ 风险性资产吸金 美股、美高收债以及实质资产展身手!

风险性资产再度抬头 高收债涨势可望重启

风险性资产再度抬头 高收债涨势可望重启 中华信评:四大风险 主导2021台湾信用展望

中华信评:四大风险 主导2021台湾信用展望- ▣ 下半年股债投资展望 法人:风险性资产续扬但波动大

晋达资产管理牛年投资展望 重点在均衡配置

晋达资产管理牛年投资展望 重点在均衡配置- ▣ 第三季全球投资展望:经济稳健复苏 风险性资产潜力佳

- ▣ 25万亿险资画像揭秘:资产配置以固定收益类资产为主

布局平衡型基金 分散风险

布局平衡型基金 分散风险- ▣ 联邦投信:风险性资产吸金 美股、美高收债及实质资产等展身手

- ▣ 永丰余展望转保守 管控投资风险

- ▣ 在收益和风险中寻求平衡,二级债基以稳致远

- ▣ 债市持续火热,央行提醒公众投资者:要综合权衡投资产品的风险和收益

- ▣ 房地产有望实现供求平衡

风险性资产续扬 高收债添翼

风险性资产续扬 高收债添翼 收入严重不平等+财政长期失衡 成全球最大风险!

收入严重不平等+财政长期失衡 成全球最大风险!- ▣ 观念平台-风险与收益权衡下股息与价差的抉择

- ▣ 漫话资产配置(七)| 聚焦配置风险的风险平价策略

- 降息无望 投资首重平衡稳健

- ▣ 国家金融监督管理总局:固定收益类资产按照风险程度分为五档

- ▣ 风险降温 近一周固定收益型ETF资金转净流出