产经解析-经济现曙光 中国人气有望止跌回升?

全球主要市场每股盈余成长率预估

根据美国经济分析局(U.S. Bureau of Economic Analysis)10月最新数据显示,美国第三季GDP成长4.9%,是两年以来最快的成长力道。背后撑起经济的那股力量,很大一部份与消费支出强劲有关。

这个夏季,美国民众支出很热络,反观世界上其他经济体如欧洲和中国,与美国第三季消费激增是不同的光景。中国民众的存款总额近三年持续上升,超额储蓄说明了民众信心不足、不敢消费。

一直是金融市场主要担忧对象的中国,似乎陷入了长期放缓当中,且看不到结束迹象。虽然联博不认为中国经济与美国经济、中国金融体系与全球金融体系之间存在很大的关联性,但中国经济成长比预期中更加放缓,无疑会对市场带来干扰。不只扰乱经济情绪,也可能对金融市场产生重大影响。

然而,从近期几项经济数据来看,疲弱的中国经济似乎露出一丝曙光。中国统计局公布第三季GDP相较去年同期成长4.9%,超过市场预期;其中对成长贡献最多的产业是住宿与餐饮业,服务业似有复苏迹象。有鉴于第三季经济成长优于预期,以及近期宣布的政策措施,国际货币基金(IMF)因此上调对中国今、明两年GDP的预测各0.4%,2023年为5.4%,2024则为4.6%。

联博认为,中国经济可能已出现触底迹象,但仍要一段时间才能完全恢复。10月份的制造业采购经理人指数(PMI)较前月下降0.7个百分点,来到49.5,再度下滑至50的景气荣枯线以下,显示尽管经济有所回升,前景仍是困难重重。前景的确充满挑战,但成长放缓是中国向更平衡经济转型、减少对投资和出口依赖的必然结果。

经历了过去两年来的修正后,目前布局中国价值型策略机会重现。联博建议,投资人可以锁定接轨政府政策的企业,长期可望有所表现。第一,相较于全球,MSCI中国A股指数和MSCI中国指数,评价都在10年平均以下,相对便宜。

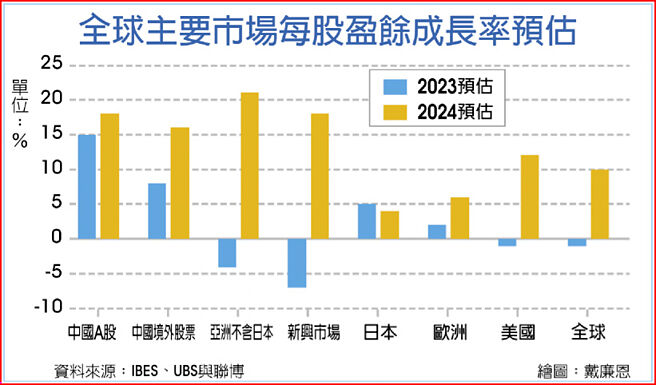

第二,企业获利可望逐渐回温,获利预期优于新兴市场与成熟市场(见图)。

对长期投资人而言,布局时机已经浮现,锁定现金流量充沛、评价合理的优异企业将是投资关键,借此亦能布局中国规模庞大、流动性高的股市,追求相对具吸引力的潜在超额报酬。

另一方面,绿能投资也是投资中国不可忽视的领域之一。在能源安全的政策之下,中国发展太阳能、风力发电,是为了减少对中东石油的依赖,具有战略意义。

中长期来看,如果中国要在2060年实现碳中和目标,非化石能源在中国能源结构的比重将大幅提升,从低于20%提高到至少80%。

也就是说,预期40年内中国能源结构将彻底颠覆,可望从灰色工厂转型为绿色工厂,其中的商机潜能无限。

相关资讯

- ▣ 产经解析-刺激政策有望出笼 中国投资现曙光

产经解析-中国经济可望回稳 刺激新兴市场表现

产经解析-中国经济可望回稳 刺激新兴市场表现- ▣ 楼市绝地反击,2025“止跌回稳”曙光乍现丨2024年中国经济观察

- ▣ 产经解析-大陆内需再次发力 A股止跌回升

- ▣ 产经解析-中国如何迅速让经济回归常轨

- ▣ 产经解析-陆经济可望触底 企业获利将回温

- ▣ 产经解析-中国经济重启 亚洲信用债券沾光

- ▣ 产经解析-中国经济稳定复苏 吸引全球目光

- ▣ 产经解析-抓紧中国经济复苏机遇

- ▣ 《国际经济》欧元区1月综合PMI微升 经济复苏曙光乍现

- ▣ 我国经济景气水平回升 经济复苏态势有望持续巩固

- ▣ 产经解析-疫情肆虐为中国经济添压

- ▣ 产经解析-中国经济实力与科技自主

- ▣ 产经解析-2021年全球经济可望全面复苏?

- ▣ 产经解析-中国经济增长内生动力强劲

产经解析-中国从经济复苏到共享机遇

产经解析-中国从经济复苏到共享机遇- ▣ 产经解析-中国持续专注促进经济成长

- ▣ 产经解析-加速经济重启 中国消费产业将受惠

- ▣ 产经解析-为何经济成长有限,中国股市却仍值得投资?

- ▣ 外媒:中国经济复苏为全球经济带来曙光

产经解析-疫情不断 稳经济成中国第一要务

产经解析-疫情不断 稳经济成中国第一要务- ▣ 产经解析-2025中国经济:值得关注的五大主题

李克强:经济回升 消费止跌向上

李克强:经济回升 消费止跌向上 大陆经济露曙光 股市Q4表现可望优预期

大陆经济露曙光 股市Q4表现可望优预期- ▣ 产经解析-中国经济在动荡下迈向复苏的一步

- ▣ 产经解析-中国经济缺动能 可关注新兴公司债

- ▣ 产经解析-政策转趋积极 明年中国经济怎么走?

- ▣ 产经解析-中国经济新格局 投资思维需再进化

- ▣ 产经解析-成长放缓 中国经济转型的必要之恶