长线报酬风险比优 可转债攻守兼备

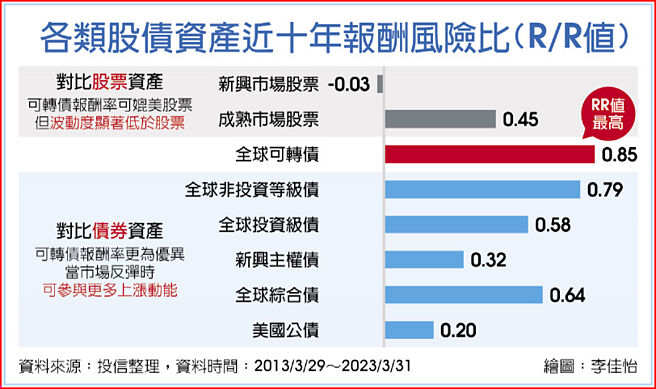

各类股债资产近十年报酬风险比(R/R值)

受到不确定因素影响,第二季以来金融市场转趋震荡,投资人也从过去一味地追求成长,转为重视品质与投资效率。据统计,近十年主要股债资产的报酬风险比(R/R值)以全球可转换债券的0.85最高,凸显可转换债券进可攻、退可守的特质。

野村策略转机多重资产基金经理人黄奕捷表示,可转换债券具有「转换身分」的特性,就本质而言,可转换债券属于债券,但给予投资人可以「用约定价格转换为股票」的权利。当股票价格上涨时,可转换债券价格将跟随股价上涨,因为有机会转换为股票并参与股市资本增值,而股票价格下跌时,可转换债券可发挥债券下档防御力优于股票的特性,而债券到期时若无违约,将归还本金给投资人。

野村投信推出以全球可转换债券为投资主轴的多重资产基金,除了能提升长期投资效率,可转换债券在「变身」为股票后,也能选择继续持有,把握股票的成长动能。

黄奕捷指出,正是由于可转换债券独有的「变身」特质,进可攻、退可守的优势更加鲜明,也反映在过去十年的报酬风险比(R/R值)上。过去十年全球可转换债券的R/R值为0.85,优于与股票连动度较高的全球非投资等级债券(R/R值为0.79),更远胜其他类型债券,显示当市场反弹时,可转换债券能参与更多上涨动能。

与股票相较,过去十年,MSCI世界指数的R/R值仅0.45,MSCI新兴市场股票的R/R值甚至为-0.03,凸显出可转换债券不仅可望有媲美股票的报酬率,且波动度明显低于股票,因而使可转换债券的R/R值明显超越股票。

值得留意的是,一般的可转换债券基金在投资标的转换为股票后,就必须出清投资部位而不能继续持有,但以多重资产基金的方式投资可转换债券,当投资标的转换为股票后,若其投资前景持续看好,基金可以继续持有以参与换股后的上涨动能,更能完整掌握投资标的成长潜力。

相关资讯

市场波动 可转债攻守兼备

市场波动 可转债攻守兼备 收益优+风险低 特别股攻守兼备

收益优+风险低 特别股攻守兼备 低利时代 优质债攻守兼备

低利时代 优质债攻守兼备 优先顺位高收债 攻守兼备

优先顺位高收债 攻守兼备 跨股债优质布局 攻守兼备

跨股债优质布局 攻守兼备 攻守兼备 多重资产基金 挺住正报酬

攻守兼备 多重资产基金 挺住正报酬 群益优先顺位高收益债 攻守兼备

群益优先顺位高收益债 攻守兼备 违约率低+收益优势 长天期BBB投等债 攻守兼备

违约率低+收益优势 长天期BBB投等债 攻守兼备- ▣ 投资攻守兼备,百亿级私募布局可转债热情升温

- ▣ 每经热评|闻泰转债跌破百元面值 可转债“攻守兼备”观念须重构

市场风险未消 投资聚焦攻守兼备

市场风险未消 投资聚焦攻守兼备- ▣ ESG新兴企业债 攻守兼备

股债均衡组合 攻守兼备

股债均衡组合 攻守兼备 股六债四策略 攻守兼备

股六债四策略 攻守兼备 高收益债长期波动相对低 攻守兼备!

高收益债长期波动相对低 攻守兼备! 可转债拥变身优势 攻守俱佳

可转债拥变身优势 攻守俱佳- ▣ 绩效打败大盘 兼顾报酬及波动风险 台股平衡基金 攻守俱佳

- ▣ 短线股市波动大 股债兼备分散风险

- ▣ 股债均衡配置 长线报酬可期

- ▣ 股债双存 攻守兼备创双盈

组合平衡债基金 攻守兼备

组合平衡债基金 攻守兼备- ▣ 优先顺位高收债 攻守兼具

- 13档优势抗震 攻守兼备

- 股债多重资产基金 攻守兼备

- 非投资级债五优势 攻守兼顾

- 多元债攻守兼备 变动环境首选

- 欧债重头戏9月登场 新兴债攻守兼备

- 两优势 台股高息ETF攻守兼备

- ▣ 利率风险大降 金融投资等级债攻守具备