超级股东会 留意三大变革

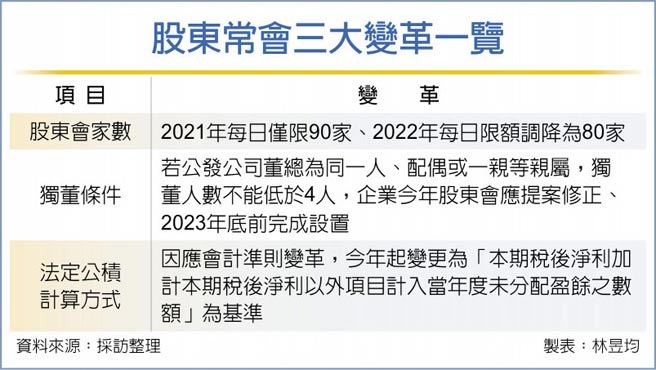

每年5、6月为各大公司召开股东常会季节,KPMG安侯建业会计师事务所14日指出,企业今年股东常会有三大变革,包括每日召开股东会家数仅限90家、独董条件变更,还有法定公积计算方式因应会计准则变动需增列保留盈余调整数。

为配合「公司治理3.0永续发展蓝图」规划,金管会去年宣布2021年起上市柜及兴柜公司每日召开股东会家数限额将由100家调整至90家、2022年起进一步调降为80家。

以今年超级股东会时程而言,各公司争先登记,6月股东会至少有九天已达90家上限。KPMG安侯建业提醒,依金管会规定,若公司近一年股东会或临时会采电子投票出席股份总数比率达五成以上,且章程载明采用董事监察人候选人提名制的上市柜公司,可免受每日登记家数限制。

另因应金管会公司治理新制,KPMG安侯建业指出,若公发公司董事长与总经理为同一人、配偶或是一亲等亲属,有两项法遵要求可在今年股东会提案修正、最迟需在2023年底前完成设置,包括独立董事人数不能低于四人,还有公发公司董事席次若超过15人,独立董事人数不能低于五人,且半数以上董事非兼任员工或经理人。

此外,今年多数股东常会将分派109年盈余,依照公司法规定,当企业有赚钱时,应留下部分资金做为法定盈余公积、通常为10%净利润,未来可用在弥补公司亏损、企业转增资本或扩大生产,也可用来发放现金股利。

KPMG安侯建业审计部执业会计师陈彦富提醒,因应会计准则变革,企业原本采用「本期税后净利」为法定公积提列基础,自今年起必须变更为「本期税后净利加计本期税后净利以外项目计入当年度未分配盈余之数额」为基准,也就是比以前多加上「各类保留盈余调整数」,再依照10%比例计算法定盈余公积。

财政部也表示,企业若依规定提列法定盈余公积金额,属于法遵情况,按照所得税法规定,在申报未分配盈余时可列为减除项目、不计未分配盈余税。

相关资讯

股東會旺季到 留意三變革

股東會旺季到 留意三變革- ▣ 6/9超级金控股东会 「三金」最吸睛

- ▣ 台股大涨逾百点 法人:后市留意三大变数

- ▣ 113年股东会 留意事前登记

- ▣ 量子计算革命来袭,这三支股票值得留意

Smart智富/留意4大变革 聪明报税省荷包

Smart智富/留意4大变革 聪明报税省荷包- ▣ 《金融》股东会将开跑 金管会提醒3变革

- ▣ 六月 8大黄道吉日 超级股东会

台股制度大变革 股东会前停资下周一起走入历史!

台股制度大变革 股东会前停资下周一起走入历史! 安永提醒:留意移转订价变革

安永提醒:留意移转订价变革- ▣ 6月股东会爆满 留意两新规定

台东灾害应变中心2级开设 饶庆铃指示留意豪大雨

台东灾害应变中心2级开设 饶庆铃指示留意豪大雨 IPC超级股东日 聚焦三重点

IPC超级股东日 聚焦三重点 京东陶大程:超级模型生态系统将引领新一轮产业变革

京东陶大程:超级模型生态系统将引领新一轮产业变革 先探/富邦金定调:留意三大变数

先探/富邦金定调:留意三大变数 超级股东会登场 牵动后市

超级股东会登场 牵动后市 股东会登录制度大变革 限企业使用单一IC卡申请

股东会登录制度大变革 限企业使用单一IC卡申请- ▣ 三级延长 牵动300多家股东会

- ▣ 光宝推动三大变革 开放员工认股

- ▣ 超级股东会 九吉日登记额满

- ▣ 超级股东会月 11吉日破百家

台积领军 超级股东会月登场

台积领军 超级股东会月登场 七金控超级股东会 6/14上秀

七金控超级股东会 6/14上秀- 台股高档震荡 后市留意2大变数

- 台股失守9200点 后市留意3大变数

- 台股震荡格局 后市留意4大变数

- 超级股东会星光熠熠 聚焦半导体、大立光

- ▣ 注意!三六零将于9月19日召开股东大会

- 防疫警戒第三级股东会如何开? 金管会提三点