股利所得税改研究报告出炉 最适方案税损恐逾百亿

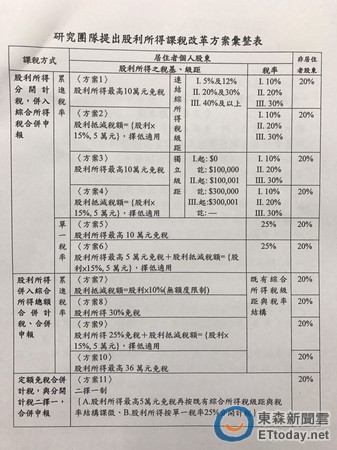

▲财政部提出「股利所得课税改革方案」研究报告。(图/记者赖亭羽翻摄)

财政部委外研究的股利所得税改革方案期末报告于今(14日)进行期末审查,财政部于说明会时提到,学者提出了11个方案,其中有两个最为建议的版本税损都逾100亿元,并建议提高营所税1%至2%。至于是否调降综所税最高税率45%,以及将薪扣额由12.8万调高至15万,则皆未定案。

为推动税改,财政部委托中华财政学会就税制改革进行研究。研究团队就股利所得三大课税方式:分开计税,合并综合所得申报、并入综合所得总额合并计算、合并申报,以及定额免税合并计税,与分开计算二择一、合并申报提出,提出多达11个方案。

对于民众最关心的综所税最高税率45%是否调降、薪资扣除额是否从12.8万元调高至15万元?赋税署副署长宋秀玲说,综所税45%今天尚未定案,另外,薪扣的部分没有特别提到。

赋税署副署长宋秀玲表示,基于租税公平考量,研究团队建议采取方案二、方案七,且由于此两方案税损都逾百亿元,学者也建议可调高营利事业所得税1%至2%,以弥补损失的税收。根据估算,若调高营所税1%,预计可增加约200亿元税收,因目前营所税税率17%不算高,提高1%至2%应该还算可以接受。

宋秀玲说明,方案二参考了美国与英国的制度,采分开计税、合并申报,对股利抵减税额采择低适用,且股利所得的税率连动综所税级距:综所税适用5%至12%的税率者,股利所得适用税率则适用10%;综所税税率为20%至30%者,股利税率为20%;综所税税率40%以上者,股利税率则是30%。

方案七则将股利所得并入综合所得计算、合并申报,给予无额度限制的股利扣抵税额,且股利所得税率维持既有的综合所得税级距与税率结构。

财政部下周拟就此研究报告拜会立法院,届时将就方案二及方案七进行讨论,此研究报告只作为税改参考,还会参考外界意见,之后才会提出正式的税改方案。根据财政部规划,5月将提出税改方案至行政院,若立法院于本会期三读通过,预计明年1月1日起将开始实施,后年5月报税时适用。

相关资讯

- ▣ 增值税与企业所得税改革——财税改革系列研究之二

- ▣ 复委托买股获利 所得逾百万需计税

存股族必看!股利所得税改 你还适合存股领息吗?

存股族必看!股利所得税改 你还适合存股领息吗? 外资FINI可免税? 刘忆如:证所税方案最快下周出炉

外资FINI可免税? 刘忆如:证所税方案最快下周出炉 川普对中关税「美国买单」! 纽约联准银最新研究报告出炉

川普对中关税「美国买单」! 纽约联准银最新研究报告出炉 税改怎么改?股利所得5万元免税与单一税率双轨制 呼声最大

税改怎么改?股利所得5万元免税与单一税率双轨制 呼声最大 营所税、综所税欠佳 全年税收恐短征逾500亿

营所税、综所税欠佳 全年税收恐短征逾500亿 本土案例增逾2百人 财部:国税局停止所得税申报临柜服务

本土案例增逾2百人 财部:国税局停止所得税申报临柜服务 跟着会计师看税改/股利所得篇 个人最高税率降6%

跟着会计师看税改/股利所得篇 个人最高税率降6%- ▣ 继承股利所得 仍要申报综所税

不论大股东还小股民...股利所得税改新方案 一次试算给你看!

不论大股东还小股民...股利所得税改新方案 一次试算给你看!- ▣ 财政部:研究同新业态相适应的税收制度,规范经营所得、资本所得、财产所得税收政策

股利所得税改挨轰「劫贫济富」 财部续讨论...报告延至6月

股利所得税改挨轰「劫贫济富」 财部续讨论...报告延至6月 综所税申报结束 关贸:手机报税逾百万户

综所税申报结束 关贸:手机报税逾百万户- ▣ 同性婚姻专法出炉 配偶合并报税准用所得税法

基本生活费调高+综所税调整 财政部:减税利益逾百亿

基本生活费调高+综所税调整 财政部:减税利益逾百亿 川普税改新制提案 企业税大砍20%所得税最高层级也减5%

川普税改新制提案 企业税大砍20%所得税最高层级也减5%- ▣ 美商业团体警告 川普关税报复恐适得其反

「两税合一」掰掰 综所税↓营所税↑..方案年后出台

「两税合一」掰掰 综所税↓营所税↑..方案年后出台- 税改报告7大重点 勤业:应观察所得税是否调降至40%

- ▣ 109年所得税进帐近6千亿 营所税大增逾五成

- 所得税逾8838亿创纪录 退税额536.87亿近7年新高

- NISSAN营利所得疑短报 日国税局将追讨50亿日圆税款

- 报税采名模条款 高所得者适用

- ▣ 综所税申报两新制 五月报税适用

- ▣ 综所税两新制 五月报税适用

- 股利所得怎么报税最划算? 关键是这两个数字

- ▣ 财部三优先税改案出炉

- 报税系列/菜篮族买股 股利所得合并计税现省1万多元