跟着会计师看税改/股利所得篇 个人最高税率降6%

▲会计师认为,税改后既有的投资架构及资产型态将顺应而改变。(图/视觉中国CFP)记者林昱均/台北报导立法院临时会在今(2018)年1月中三读修正通过台湾史上最大税改,在企业的营利事业所得税率从17%调升为20%,个人的股利税率转为二择一制,股利所得可并入综合所得总额课税,合并计税可给予8.5%抵减税额、上限8万元;或以单一税率28%分开计税、合并申报。外资部分,其股利所得扣缴率则提高为21%。执业会计师林志翔指出,在企业税负与个人股利所得税双重变数下,既有的投资架构及资产型态将因应税负成本有所变动。

历经多时的讨论,立法院终于在今年1月18 日三读通过所得税法部分条文修正法案,待总统公布后,将追溯自今年1月1日施行,也就是民众在明(2019)年5月申报适用。

在企业部分,大企业的营所税从17%调升为20%;不过中小企业的营所税则是按每年调高1%之幅度,从17%分3年调至20%,其余企业则直接调高至20%。而独资合伙事业的营所税则是归入个人综所税申报。至于保留盈余所得税率则自10%降为5%;为缩短内外资差距,也取消外资股利折半抵缴营所税。而公司、合作社及其他法人之营利事业,因投资于国内其他营利事业,所获配之股利或盈余,不计入所得额课税。

在个人部分,综所税最高税率由45%降回40%;在扣除额部分,税改三读版本显示,标准扣除额将从9万提高到12万,薪资所得特别扣除额与身心障碍扣除额,皆由12万8000元提高到20万元,也将原先的幼儿学前扣除额由2.5万提高到12万。

另外在股利所得部分,此次税改也废除两税合一设算扣抵制,股利所得课税将转为二择一制,股利所得可并入综合所得总额课税,合并计税可给予8.5%抵减税额、上限8万元;或以单一税率28%分开计税、合并申报。外资部分,其股利所得扣缴率则提高为21%。

安永会计师事务所指出,本次税改重点之一为取消两税合一设算扣抵减半制度,过去的设算扣抵是先将股利所得并入综合所得税率计算后,再按照退还半数的营所税(8.5%)给民众。对于税改后的二择一制,安永表示,除了简化税制税政,还可减轻纳税义务人的依从成本进而减少征纳争议,且在二择一择优的制度下,中低股利所得者得选择合并计税再减除可抵减税额的计税方式,保留抵税、退税权益;而高股利所得者得选用单一税率分开计税之计税方式,借由负担合理税负,期待提高企业主国内投资的意愿。

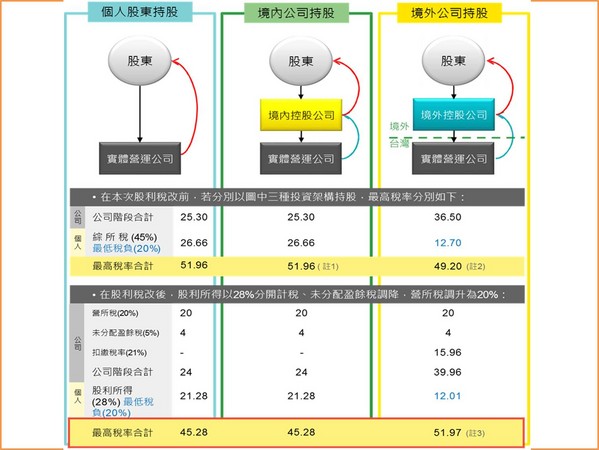

▲比对税改前后的企业与个人股利所得税率。(图/安永提供)

林志翔指出,本次税改内容将全面性的影响所有纳税义务人。其中个人股东持股部分的最高税率将由过去的51.96%降为45.28%,而境内企业持股最高税率也是相同水准:以注1的公司阶段[17+8.3]+ 股东阶段{[74.7+ 可扣抵税额12.65]x45%-12.65},因此过去的最高税率为51.96%;至于境外企业持股最高税率则从49.20%提升至51.97%,计算方式为公司阶段注2的[17+8.3]+ 股东阶段{[74.7x20%]- 实缴未分配盈余之抵缴税款[74.7x10%x50%]}+ 个人股东最低税负[63.5x 20%],因此为49.20%;而税改后则为注3,即为公司阶段[20+4]+ 股东阶段[76x21%]+ 个人股东最低税负[60.04x20%],因此为51.97%。▼安永联合会计师事务所执业会计师林志翔。(图/记者林昱均摄)

相关资讯

香港个人所得税率最高20% 会计师:台湾45%真的太高

香港个人所得税率最高20% 会计师:台湾45%真的太高 税改怎么改?股利所得5万元免税与单一税率双轨制 呼声最大

税改怎么改?股利所得5万元免税与单一税率双轨制 呼声最大 税改是高所得者利多?时力提新版:股利千万元以上税率31%

税改是高所得者利多?时力提新版:股利千万元以上税率31% 财政部建立个人最低税负制 薪资所得税5年降6个百分点

财政部建立个人最低税负制 薪资所得税5年降6个百分点 北京减税降费490亿 前4个月个人所得税降35.4%

北京减税降费490亿 前4个月个人所得税降35.4% 税改/对中低所得者不利?会计师举例试算 驳「劫贫济富」

税改/对中低所得者不利?会计师举例试算 驳「劫贫济富」 快讯/个人资本所得300万课证所税 税率20%

快讯/个人资本所得300万课证所税 税率20% 股利所得税改研究报告出炉 最适方案税损恐逾百亿

股利所得税改研究报告出炉 最适方案税损恐逾百亿 税改嘉惠富人 高所得免税者大增

税改嘉惠富人 高所得免税者大增 货物税退税 个人免所得税

货物税退税 个人免所得税- ▣ 个人所得税APP “收入纳税明细”新增显示五项个人所得,意味着什么?

所得税改革 企业最低税负 拟提高至15%

所得税改革 企业最低税负 拟提高至15% 存股族必看!股利所得税改 你还适合存股领息吗?

存股族必看!股利所得税改 你还适合存股领息吗? 华闻快递/北京前4月减税降费490亿人民币 个人所得税年增率降35.4%

华闻快递/北京前4月减税降费490亿人民币 个人所得税年增率降35.4% 陆修改个人税法 栗战书:8000万人免缴所得税

陆修改个人税法 栗战书:8000万人免缴所得税 全美各州个人所得税率一览

全美各州个人所得税率一览- ▣ 5月所得税申报 会计师提醒三大重点一次看

《所得税法》违宪 会计师:未来交通、应酬费可望抵税

《所得税法》违宪 会计师:未来交通、应酬费可望抵税- ▣ 报税必看/投资美股获利也要在台报税! 会计师教你秒懂

- 增营所税会让物价涨? 会计师:调降也没看到物价跌啊

- 继承股票、股利收入!算遗产税还所得税?关键看这里

- ▣ 叶伦税改计划 大企业最低税率15%

- 报税系列/申报所得税 会计师报你必知的4大变动!

- ▣ 两岸所得 并计综所税课税

- 报税系列/菜篮族买股 股利所得合并计税现省1万多元

- ▣ 复委托买股获利 所得逾百万需计税

- ▣ 《税收》大陆台胞个人境外所得从宽计税,高资产者仍要留意

- ▣ 比“房产税”还狠!最高税率20%,3个城市已试点,2类人睡不着

- 股利所得怎么报税最划算? 关键是这两个数字