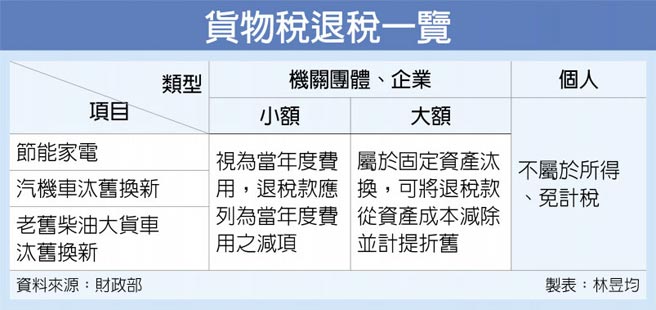

货物税退税 个人免所得税

财政部9日发布函释,若个人购买节能家电、汰旧换新汽机车或是老旧柴油大货车等,其货物税退税款免列为所得;而机关团体、企业必须将该笔退税款列为固定资产成本或当年度费用减项。

官员认为,据财政部多次会议结果,财政部核退货物税款属于购买货物成本或费用减少,并不属于所得,自然没有课税问题,在综所税申报期间也不用申报个人退税款。

在企业、机关团体方面,购买车辆或是大量的节能家电等,多为汰换固定资产,因此只要把退税款从资产成本减除,后续依照减除后的帐面金额计提折旧即可,像是运输业者购买新车适用汰旧换新,还有商办大楼全面更换多台冷暖气机等,皆属于固定资产汰换情况。

但企业、机关团体如只是购买少量的节能家电,因为金额在帐上比例很小,所以多半会列为当年度费用,则货物税退税款就列为当年度费用之减项,像是公司只添购1台3万元的冷暖气机即属于费用项目。

据现行《货物税条例》,民众购买能源效率第一、二级电冰箱、冷暖气机或除湿机,均可申请货物税退税,最高每台退税2,000元,适用期间为2019年6月到2021年6月。

为鼓励业者汰换老旧柴油大货车,只要是换购新车,最高可享货物税减征40万元,适用期限至2023年6月。至于一般汽机车辆汰旧换新政策,汽机车可分别减征货物税5万元、4千元,该优惠期限为2021年1月,原定明年落日,但财政部与经济部跨部会协商后,考虑台湾机车产业链外销国家多达100国以上,整体产业链就业机会达30万人以上,汽车产业也同样有扶植必要,因此暂不落日,研拟再延长租税优惠五年至2026年1月。

相关资讯

- ▣ 企业不能列所得性质 货物税退税款 应列成本减项

陆修改个人税法 栗战书:8000万人免缴所得税

陆修改个人税法 栗战书:8000万人免缴所得税- ▣ 退职所得 采定额免税制

- ▣ 奂熹说税|福利费可以免个人所得税,那“月饼税”是咋回事?

- ▣ 热问|在京“卖旧买新”,个人所得税退税怎么退?能退多少?

《所得税法》三读后 这3种人免缴税

《所得税法》三读后 这3种人免缴税 税改嘉惠富人 高所得免税者大增

税改嘉惠富人 高所得免税者大增 高所得免缴税?全凭2招节税

高所得免缴税?全凭2招节税- ▣ 个人所得税APP“收入纳税明细”新增显示五项个人所得

- ▣ 上海税务:个人通过网络买卖虚拟货币需要缴纳个人所得税

物价涨 综所税免税额有望提高

物价涨 综所税免税额有望提高 快讯/个人资本所得300万课证所税 税率20%

快讯/个人资本所得300万课证所税 税率20% 税务管理-个人所得税务规划起手式

税务管理-个人所得税务规划起手式 药局代售口罩 免征营业税、所得税

药局代售口罩 免征营业税、所得税- ▣ 《财政》财部所得税制3优化 减税免税额一次看

- ▣ 货物税漏税违章 自动补报可能免罚

- ▣ 《财政》物价续扬 综所税免税额估上调

物价涨逾3% 综所税免税额可望调升

物价涨逾3% 综所税免税额可望调升- ▣ 财政部:一年内“卖旧买新”换购住房 可享受个人所得税退税!

北京减税降费490亿 前4个月个人所得税降35.4%

北京减税降费490亿 前4个月个人所得税降35.4% 退职所得免税额放宽 每人起码少缴千元

退职所得免税额放宽 每人起码少缴千元- ▣ 祥顺课堂|企业所得税有可退税额是否可以不申请退税,申请抵减税额?

- ▣ 货物税稽查4月起跑 免税车辆列重点

- 0119今日头条/《所得税法》三读后 这3种人免缴税

- ▣ 个人所得税APP “收入纳税明细”新增显示五项个人所得,意味着什么?

- ▣ 【税种的纳税期限】企业所得税

- ▣ 广东云浮:支持住房“以旧换新”,换购住房个人所得税予以退税

- ▣ 线上申请免货物税 省两个工作日

- ▣ 明起申报所得税 7月底可拿到退税款