国巨资本支出破百亿 飙新高

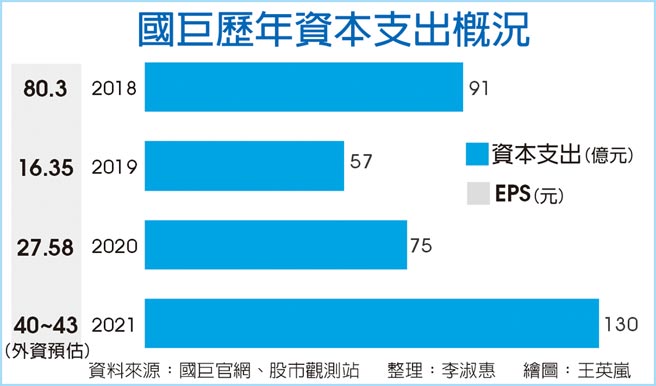

随着5G、车用电子的需求升温,国巨合并基美之后,2021年资本支出将突破百亿,预期将以130亿元刷新历史纪录,主要将用于扩充钽质电容产能;国巨的钽电维持满载,交期达36周以上,高单价效应之下,有助于持续拉升国巨的ASP。

国巨去年度的资本支出仅75亿元,2021年将提升至130亿元,等于较去年提升73%,也刷新2018年91亿元的纪录,国巨表示,过去的资本支出以机器设备为主,今年度因加入高雄厂房硬体兴建,推升资本支出规模,依照目前的规划,钽电扩产约占30亿元、厂房兴建约100亿元,除了保留较多的自有资金因应之外,公司也相准较低的利率环境,发行55亿元普通公司债。

而在产能扩充上,国巨锁定钽质电容扩产,钽电因供应商稀有,基美合计二氧化锰钽电、聚合物钽电的市占率达全球35%,为全球第一大厂,占国巨营收比重达24%,为仅次于MLCC(28%)的第二大产品线,从去年下半年开始,产能就进入满载状态,目前交期仍达36周,国巨预估,今、明两年的产能增幅各约10~15%。

通路商表示,钽电因其优异的特性,在汽车、军用、医疗用途的装置上被大量应用,消费性领域以苹果采购量最为庞大,使用寿命长、单价高,苹果笔电大约使用30~40颗,新款桌机用逾100颗,然整体消费性应用仅占全球钽电三成余。

至于在晶片电阻、MLCC的扩产上,常规型的产能国巨今年已不再扩充,目前晶片电阻月产能约1,250亿颗,MLCC月产能则约800亿颗(加上基美),高雄大发新厂完工投产之下,以产能满载计算,可望新增200亿颗月产能,但是新增产能以高阶应用为主,预计2022年下半年投产,2023年可望进一步放量,国巨的台湾产能比重可望超越海外,产能分布呈现结构性改变。

国巨第一季营运缴出亮丽成绩单,每股盈余达10.17元,在无涨价的基础之下,稳定攀升的毛利率成为亮点,两家美系外资券商调高国巨2021年、2022年EPS预估数,今年获利突破40元、明年上看47~53元渐成共识,国巨获利可望连三年成长。

国巨因应今年度的资本支出,降低配息率,今年度配息10元,致隐含现金殖利率仅1.84%,冲击股价表现,财报公布之后利多不涨,股价横盘。

相关资讯

国巨2020年获利飙破百亿

国巨2020年获利飙破百亿 华邦电转盈 今年资本支出逾百亿海啸后新高

华邦电转盈 今年资本支出逾百亿海啸后新高- ▣ 今年资本支出42亿元 创新高

五年高点! 面板厂资本支出 冲破900亿

五年高点! 面板厂资本支出 冲破900亿 台积电资本支出飙新高 恐影响毛利

台积电资本支出飙新高 恐影响毛利- ▣ 《电子零件》欣兴资本支出预算 今年突破400亿新高

台积明年资本支出估破兆 创新高

台积明年资本支出估破兆 创新高 力成 今年资本支出拚回百亿

力成 今年资本支出拚回百亿- ▣ 远传今年资本支出149亿 创近6年新高

富采调高资本支出 上看80亿

富采调高资本支出 上看80亿- ▣ AI四巨头 资本支出大增

台积电明年资本支出 传达3000亿元续创新高

台积电明年资本支出 传达3000亿元续创新高- ▣ 《半导体》华邦电资本支出预算131亿元 投资高雄新厂

- ▣ 全球资本支出飙高 标普估所有企业投资都成长

- ▣ 创历史新高!台积电提升资本支出至300亿美元

彰化县府明年度岁出总预算创新高 一举飙破6百亿

彰化县府明年度岁出总预算创新高 一举飙破6百亿 美企Q3资本支出 冲季度新高

美企Q3资本支出 冲季度新高 富邦媒资本支出 创七年新高

富邦媒资本支出 创七年新高 台达美国建厂 资本支出冲高

台达美国建厂 资本支出冲高 京元电明年资本支出达233亿元 写公司历史新高

京元电明年资本支出达233亿元 写公司历史新高- ▣ 《电周边》和硕破月而出 今年资本支出上看110亿元

- ▣ 台股2021资本支出 破兆元

- ▣ 拓凯前11月合并营收破百亿元 飙史上新高

- ▣ 冲车规 国巨汇回百亿资金

- ▣ 建新厂 基士德拟增资本支出至7亿

- 两位数成长!台积电2016资本支出上看百亿美元

- ▣ 中国海油:2025年资本支出预算1250亿元-1350亿元

- ▣ 新股前瞻|佳鑫国际:4年烧逾13亿资本开支,钨矿“巨头”赴港“补血”

- 美国天气巨灾飙新高