钱世杰/小资族可以借钱投资吗?

▲无论是靠周转率的小资本操作,还是借钱扩大资本,风险会变大,这也是小资族的宿命。(示意图/达志影像)

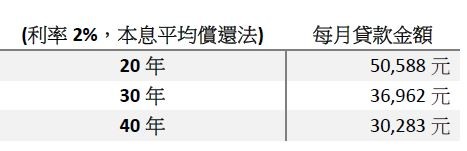

40年的房屋贷款

最近很多1980年代出生的同事陆续开始买房子,听到的房价大都是1,000万起跳,有一位同事刚缴清头期款,愁眉苦脸的看着我说:「学长,户头又回到了刚出来工作的数字。」这一世代的年轻人确实很辛苦,扣除掉两成的头期款,还必须要贷款至少800万元,而且贷款期限一个比一个长,之前大概都是听到20年,现在30年、40年都出现了。让我们以贷款1,000万元为例,看看为什么要贷款个40年(无宽限期):

如果以夫妻二人薪资10万元来算,要维持一个良好的基本生活品质,房屋贷款不宜超过30%,所以40年是最好的选择,否则没钱过有品质的生活,也没有多余的钱可以存下来投资;只是缴完40年的贷款都已经两鬓花白,本该含饴弄孙,结果发现口袋空空,只能到麦当劳担任柜台人员或推回收车赚钱了。

小资族、小资本,靠得是周转率

小资族为什么喜欢短线操作,而且常常希望明天就赚+10%涨停板?原因很简单也很残酷,举个例子,小毛口袋只有10万元,买了一档股票,运气好不到一个月的时间赚了几根涨停板后卖出,一共赚了+50%,信心大振,觉得自己天下无敌到处炫耀。

小毛跑到存股达人的面前笑着说:「大师,你一年傻傻的领息才赚+5%,我一个月就赚了+50%。」

大师笑了笑:「你虽然短暂时间赚了+50%,但也不过赚了5万,我每年虽然才赚+5%,但本金1,000万,今年领了50万的利息,可是你的十倍啊!」

小毛哑口无言,但仍不服气的说:「那是你资本雄厚,赢我也算是胜之不武。」

大师笑了笑:「没办法,谁叫你资本那么小,才要拼那么高的资金周转率。」

吃了一鼻子灰的小毛,回头跑来找我问说:「教授,我觉得自己操作功夫很强,可以跟银行借100万元、3%利率,一年赚个+50%,也就是50万,就可以跟大师平起平坐。」

我上下端详了一下眼前这位年轻人,认识他也不是一天两天的事情,深知其投资功力算是幼幼班,借钱透过杠杆让自己的战果扩大,合情合理的必然做法,只是有几点要确认一下:

1.杠杆是扩大战果的方法,但是风险也加倍,你的程度真的够了吗?2.不要怕债务,通膨会让你的债务缩小,但小心台湾可能通缩。3.利差交易是投资的一种,看到利差当然可以借钱来投资。问题是你看到的利差真的存在吗?

譬如说乐升(3662)当年搞了一家假的日本公司,假意要来高价收购,一张股票价差高达一万多元,许多人看到这可观的利润后,不但向亲朋好友借钱,又因为一个户头只能买一张,还借了一堆人头户,买了数十张、上百张,最后才发现收购是一场骗局,股价一路杀到下市。

没有三两三,千万别上梁山

▲若要借钱投资,最好先做足相关功课。(图/pixabay)

说起《水浒传》,大家会想起武松打虎,80万禁军教头林冲等108条好汉,没有深厚的功夫,怎么敢勇闯梁山呢?

一般小资族和我一样,都是没有祖产、长辈资助只存在梦中,这个世代年轻人靠foodpanda、UberEat贴补家用,我那个世代当年也是送海报、当清洁工,考场卖饮料;然而,再怎么努力,资本还是不够,因为买房头期款一缴就见底了,以我个人为例,2011年相关贷款还清之后,存钱累积资本的速度才比较快。

后来为了投资下了很多工夫,把学生时代玩游戏、打麻将的时间都拿来念书,每天算各种数据,当大家晚上在追韩剧的时候,我就翻找一些证券炒股的判决、阅览公开资讯站的财报,参考各位大师所着的财务分析书籍,甚至于看看国外研究报告有没有什么新的研究成果。

把分析结果记下来,再慢慢拿国内的上市柜公司验证;譬如说并购灌业绩题材、可转债最后一年可能起涨、每年十月切入董监改选,最近观察的业外损益,发现自己大概可以精准抓到一些议题,只是资金还是不够,譬如说只有1,000万元,年化报酬率12%,资产滚成大雪球的速度还是不如预期,于是兴起了借钱念头并开始执行之。

视线再回头眼前这位小伙子,当我下了功夫好几年,才胆敢把自己的杠杆放大一点,现在的年轻人把偶然的运气当作自己的实力,急忙借钱玩超大杠杆;投资市场是很现实的,很快就会挫挫你的锐气,让你认清自己的实力。

无论是靠周转率的小资本操作,还是借钱扩大资本,风险会变大,这也是小资族的宿命。只是宿命并不可怕,努力研究就可以让风险变成可以控制的风险,就没那么可怕。唯一可怕的是懒得学习,只想要快赚、速成,自然而然会不断失败,沦落为底层的人。

热门点阅》►别陷入0050的股票隧道迷思►如何避开股市陷阱?教你魔球负面股票筛选法

●以上言论不代表本网立场,《云论》提供公民发声平台,欢迎能人志士、各方好手投稿,请点此投稿。

相关资讯

钱世杰/新世代「小资族」的生存法则

钱世杰/新世代「小资族」的生存法则 钱世杰/月薪三万元的你,需要投资吗?

钱世杰/月薪三万元的你,需要投资吗? 钱世杰/「奈米资」投资成功的二部曲

钱世杰/「奈米资」投资成功的二部曲- ▣ 钱世杰/看懂新闻就可以避开地雷股吗?

- ▣ 薛洪言:“长钱”加码购金,普通投资者可以“上车”吗?

- ▣ 钱世杰/台股飙破13,000点 没投资实力还不如投资自己

钱世杰/明天我可以成为保时捷的主人吗?

钱世杰/明天我可以成为保时捷的主人吗? 借钱给有钱人 波湾富裕债投资新管道

借钱给有钱人 波湾富裕债投资新管道 可以借我钱吗?男子随机敲车窗借钱被依诈欺未遂起诉

可以借我钱吗?男子随机敲车窗借钱被依诈欺未遂起诉- ▣ 钱世杰/台股突破1990年历史新高 还可以买股吗?

别傻傻定存?小资族靠定期定额投资 钱滚比较快

别傻傻定存?小资族靠定期定额投资 钱滚比较快- ▣ 钱世杰/房地产很热 红单满天飞 现在可以买房吗?

钱潮飞来 航太族群掀投资热

钱潮飞来 航太族群掀投资热 上班族梦幻小资生活 教你赚钱和省钱

上班族梦幻小资生活 教你赚钱和省钱- ▣ 钱世杰/少子化浪潮袭来!专家揭三招投资心法

疫情无薪假 投资丢水里? 小资族新理财工具「稳健赚钱」!

疫情无薪假 投资丢水里? 小资族新理财工具「稳健赚钱」!- ▣ 小资族买「零股」!他月投资1万买进3档...3招让钱滚大

- ▣ 被投资公司向股东借钱 过世时债权计入遗产总额

钱世杰/热度爆表的金融股可不可以存?

钱世杰/热度爆表的金融股可不可以存?- ▣ 分众传媒可以投资了吗?

- ▣ 小钱也是钱!小资女5步骤搞定投资 获利高达年薪3倍

- ▣ 钱世杰/低点常见的W底该如何进行投资心理分析?

- ▣ 钱世杰/找回难以量化的赚钱密技

- ▣ 居民借钱网上“投资玉石”,警民联手劝阻

- ▣ 有多少App可以“轻松借钱”?

- 三重男谎称掉钱包借钱开锁 可怜店员一日薪资遭骗

- 向全家族借钱投资被骗光! 退休女行员误信假名人 遭诈2900万

- ▣ 员工应公司号召“集资入股”交的钱是投资还是借款?

- 钱世杰/排队买房是真的吗?