退休理财术-趋势主题投资术 活到老、赚到老

亚太人士增加退休金准备方法

因长寿风险、通货膨胀压力,愈来愈多人不敢提前退休,甚至有不少人或因财务压力或因「打发时间」退休之后再找工作。根据富达国际调查,亚太区女性有54%受访者则是透过积极理财面对长寿挑战;另有44%台湾女性受访者期望退休后每年投资回报率可达5%~10%。

法国将退休年龄从62岁提高到64岁的「年改法案」遭到法国民众反对,抗议示威活动延续至今尚未落幕,不过,台湾民众却相对「很认份」,有些人甚至还想延后退休年龄。

依富达国际《2023年富达国际全球女性投资理财调查》报告显示,退休之后,亚太区女性普遍担心生活成本上涨(81%)、长期经济状况(73%)。亚太区女性预期63岁退休,若以女性平均寿命为85岁计算,女性退休生活将长达22年,虽然有36%受访女性认为退休储蓄能维持超过20年的生活,但31%受访者认为退休金只能维持10至20年,甚至有13%认为可能维持不到10年。

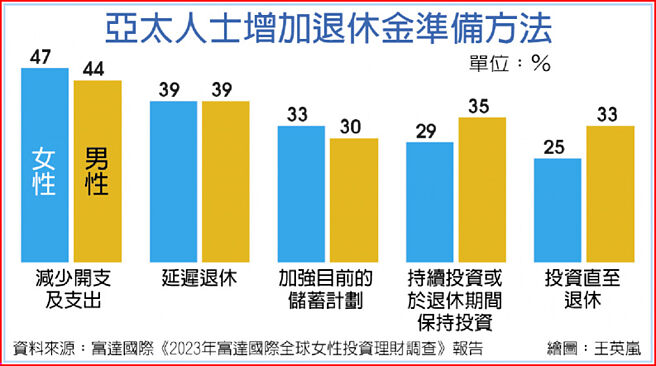

面对于退休之后的生活所需可能不足问题,透过该调查发现,受访者中有47%女性、44%的男性选择「减少支出」;有39%男性及女性都延后退休;另有33%的女性、30%的男性则增加目前储蓄计划;另外,有3成多的男性及2成多的受访女性都认为持续投资或在退休期间保持投资以增加收入。

富达投信董事暨法人业务部门主管郭秀凤表示,透过该调查发现,有75%亚太区女性受访者认为每月有稳定收入,是退休后进行投资的首要考量;另有83%台湾女性受访者最在意每月有现金流,这反映为何亚太区女性打算将大部分资产投放于现金储蓄上。另外,有37%亚太区女性、44%台湾女性受访者,期望退休后每年投资回报率可达5%~10%。

郭秀凤认为,无论对女性或所有人而言,退休储蓄规划相当重要,尤其在通膨时代,投资更是有助增加收益和储蓄的主要方式之一。若担心市场波动,她建议投资人可采取趋势主题投资法,针对具有未来成长潜力的趋势主题进行投资,例如科技创新、健康医疗、人口趋势、气候变迁等大趋势,不仅较不受市场短期杂音的干扰,更有机会掌握长期的超额回报。

对于追求稳定的投资人,专家们都建议民众可选择多重资产类型产品,由专业经理人对股债等多重资产进行弹性调整配置,可定期于每月或每年可获得股息或债息收益,创造稳定现金流。

相关资讯

退休理财术-规划退休理财 要跟着趋势走

退休理财术-规划退休理财 要跟着趋势走- ▣ 退休理财术-高胜率投资术 防御四大老后风险

财讯/活到老赚到老 自主理财计划

财讯/活到老赚到老 自主理财计划 退休理财术-保障+投资 退休好安逸

退休理财术-保障+投资 退休好安逸 退休理财术-滑世代投保 存幸福老本

退休理财术-滑世代投保 存幸福老本 退休理财术-定期定额投资台股 退休生活免烦恼

退休理财术-定期定额投资台股 退休生活免烦恼 退休理财术-三大利器 退休老本不用愁

退休理财术-三大利器 退休老本不用愁 退休理财术-熟龄长照险 增添外溢成趋势

退休理财术-熟龄长照险 增添外溢成趋势 退休理财术-投资金融债基金 帮退休镀金

退休理财术-投资金融债基金 帮退休镀金 退休理财术-配息再投资 核心卫星养股术

退休理财术-配息再投资 核心卫星养股术 退休理财术-投资太晚开始 成退休规划大忌

退休理财术-投资太晚开始 成退休规划大忌 退休理财术-乐龄保单这样买 老后生活不打折

退休理财术-乐龄保单这样买 老后生活不打折 退休理财术-存退休养老金 台股基金成标配

退休理财术-存退休养老金 台股基金成标配 退休理财术-警消退休规画 三招拒当穷老族

退休理财术-警消退休规画 三招拒当穷老族 退休理财术-员工福利信托 投资理财新良方

退休理财术-员工福利信托 投资理财新良方- ▣ 退休理财术-欧美人退休投资 两标的最不讨喜

退休理财术-退休房产养老规划 三方案比一比

退休理财术-退休房产养老规划 三方案比一比 退休理财术-存老本 台股基金成新宠

退休理财术-存老本 台股基金成新宠 退休理财术-抢退休早鸟票 首选投资、利变型保单

退休理财术-抢退休早鸟票 首选投资、利变型保单- 理财案例-主题趋势基金 让投资变简单

- 退休理财术-三世代理财大不同 投资秘诀大公开

- ▣ 退休理财术-退休资产配置的100法则

- 退休理财术-退休病与穷 两大问题最急迫

- 退休理财术-利变保单存老本 留意四点

- ▣ 退休理财术-存老本 固定收益基金失宠

- 退休理财术-检视保障需求 迈向乐活退休

- 退休理财术-用基金存老本 谨记四大金律

- 退休理财术-高利率环境 浇不熄以房养老

- 退休理财术-退休超前部署 享受乐退安稳生活