外资狂砍股王憔悴 光学双雄落难

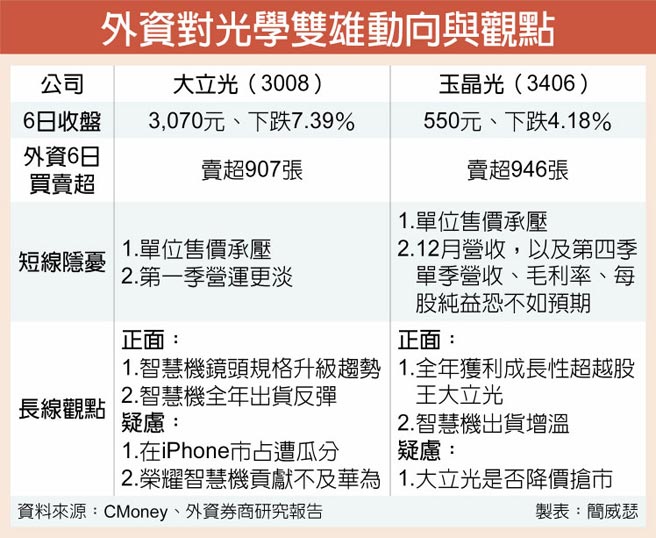

台股冲高于万五大关附近震荡,电子权值股档档强势,惟股王大立光公告2020年12月营收不如意,竟在此时陷入3,000元关卡保卫战,连带地,摩根大通证券示警光学二哥玉晶光(3406)面临单位售价压力,光学双雄同时落难,成台股波段强涨中独憔悴代表。

股王大立光2020年12月营收呈月减,尽管外资券商并未调动投资评等,同时静待7日登场的法说会,仍阻止不了国际资金先一步出脱意图,外资单日狂卖股王907张,改写2013年9月以来单日最大调节,但当时股价还不到千元,本次出脱变现的威力不可同日而语。

大立光6日终场重挫7.39%、收3,070元,面临3,000元关卡保卫战之际,也离2020年10月的2,945元波段低点不远。

摩根大通证券科技产业分析师杨维伦指出,大立光受制于镜头规格提升有限,在下半年新iPhone的市占率也可能降低,压抑单位售价,就算华为分割出新荣耀品牌,但荣耀智慧机的镜头规格与贡献,都较华为来得低,难以改变现况,因而持续对股王持保守看法。

摩根士丹利证券科技产业分析师蔡昀宸提出,大立光法说登场,静待经营管理阶层提出对镜头升级趋势、竞争版图变化、终端市场多元化发展的看法。

调研机构以赛亚研究(Isaiah Research)则分析,Android阵营少了华为,大立光整体的出货量与毛利都受负面影响,镜头未见明显规格升级,无法提高单位售价,考量大立光产能利用率不高,市场也在观察是否会有降价求市占的情况。

值得留意的是,光学二哥玉晶光并未因股王下挫而得利,市场反而更关心整体光学镜头产业不振的冲击。玉晶光6日下跌4.18%、收550元。

杨维伦提醒,尽管预估玉晶光全年获利成长性优于大立光,仍正面看待长线动能,但短期而言,大立光疲软的12月营收不但会冲击光学族群气氛,造成股价波动,就玉晶光本身来看,因单位售价面临压力,其12月营收恐只有15亿元、月减17%,2020年第四季营收则可能为50亿元,双双逊于预期。连带地,摩根大通亦下修玉晶光单季毛利率至42.5%、单季每股纯益至9.9元;低于市场共识的43.1%与10.4元。

另一方面,花旗环球、汇丰、大和资本证券对股王后市持续抱有期待,多着眼智慧机镜头规格升级趋势、智慧机全年出货反弹,强调「看长不看短」,可将股价积弱时视为长线参与的布局机会。

相关资讯

- ▣ 外资卖超股王破七年纪录 光学双雄失血

- ▣ 《类股》后市不明,观光股独憔悴

177cm「南非美人鱼」成落跑王妃 憔悴模样曝光网疯传

177cm「南非美人鱼」成落跑王妃 憔悴模样曝光网疯传 大立光领军光学股撑盘台股收涨近30点 留鸿海独憔悴

大立光领军光学股撑盘台股收涨近30点 留鸿海独憔悴 中概股落难 外资狂卖阿里

中概股落难 外资狂卖阿里 观光餐饮独憔悴 晶华、王品都收黑

观光餐饮独憔悴 晶华、王品都收黑- ▣ 华为、汇率、缺料 三拳让股王独憔悴

- ▣ Omicron扰乱全球航班!观光类股独憔悴

光学双雄有后旺 外资赞声

光学双雄有后旺 外资赞声 全球股市吸金 美股独憔悴

全球股市吸金 美股独憔悴 李小璐素颜热舞片曝光 无P图难掩憔悴疲态

李小璐素颜热舞片曝光 无P图难掩憔悴疲态- ▣ 外资圈罕见 里昂喊买光学双雄

外资翻脸大砍台股166亿 狂卖2档面板股、航空双雄 投信同卖这3档

外资翻脸大砍台股166亿 狂卖2档面板股、航空双雄 投信同卖这3档 狼狈模样曝光!秦伟头戴鸭舌帽 外套遮掩上铐双手…憔悴上囚车

狼狈模样曝光!秦伟头戴鸭舌帽 外套遮掩上铐双手…憔悴上囚车 68岁成龙「消瘦、发际线狂退」憔悴近况曝光网惊呆

68岁成龙「消瘦、发际线狂退」憔悴近况曝光网惊呆 部桃医赶妻小回乡避难 在家也戴口罩憔悴照曝光

部桃医赶妻小回乡避难 在家也戴口罩憔悴照曝光 36岁释小龙 憔悴大叔样曝光

36岁释小龙 憔悴大叔样曝光 直击/王杰神情憔悴低调送父 姐妹难忍情绪..告别泪崩

直击/王杰神情憔悴低调送父 姐妹难忍情绪..告别泪崩- ▣ 港股早盘收弹478点 生科股独憔悴

王瞳阿姨上门羞辱! 马俊麟正宫煎熬暴瘦「体脂狂掉7%」…憔悴现况曝光

王瞳阿姨上门羞辱! 马俊麟正宫煎熬暴瘦「体脂狂掉7%」…憔悴现况曝光- ▣ 外资砍目标价 自行车双雄掉链

- 向佐一家三口照曝光 郭碧婷素颜双眼凹陷超憔悴

- 「14王子」Jisoo患骨髓炎腿剧痛 坐轮椅憔悴病态曝光

- 新兴股市独憔悴 法人:终还公道

- ▣ 外销订单最猛的二月... 电子资通接单旺 塑橡胶憔悴

- 王力宏复出美国开唱 憔悴苍老模样曝光撞脸成龙

- 意外曝光gugudan手机号码! 队长憔悴道歉:真的拜托你们...

- 新兴亚股连12周吸金 韩菲独憔悴

- ▣ 《热门族群》旺季迎外资回补 光学双雄放闪