观念平台-由国际收支检视台湾经济

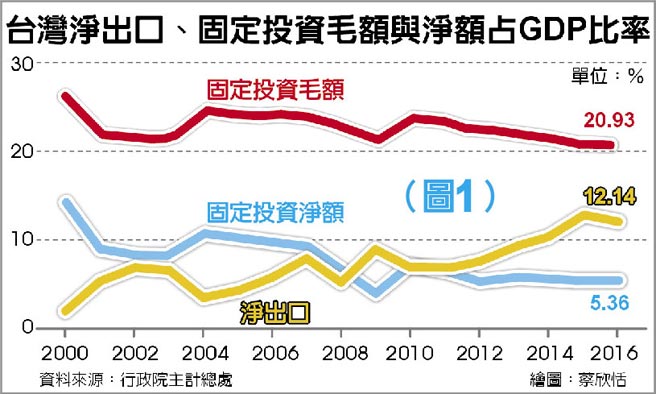

台湾净出口、固定投资毛额与净额占GDP比率

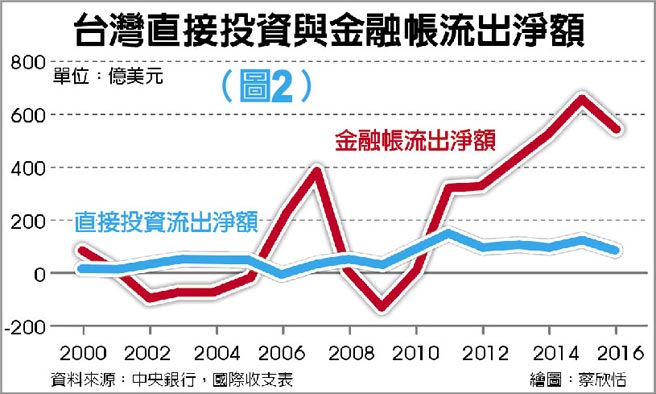

台湾直接投资与金融帐流出净额

自进入21世纪以来,台湾的国际收支除了2007年之外,每年呈现大幅顺差。而顺差的来源,主要源自经常帐,尤其是与贸易相关的商品与服务收支净额。此一贸易净额自2001年起,每年都超过100亿美元,2009年以来更都在200亿美元以上;近三年(2014-2016),甚至都超过500亿美元,今年首二季复创造了293亿美元的盈余。

国际收支是经济健检表

国际收支的连年顺差,带来了央行外汇存底的快速累积。商品与服务贸易之顺差,也有助于拉升国民所得与就业,进而提高经济成长率。因此,许多国人都为此感到高兴,甚至自豪。但是,国际收支是全国经济活动的综合汇整,宛如国人参加健康检查后的汇总报告。由健检报告可了解受检查者的健康情形与毛病所在;同样地,国际收支表各帐户的收支数字,也暴露了台湾经济的健康程度与经济问题。

贸易帐呈现盈余,意指包含民间消费、政府消费与投资三者之国内需求(简称内需)低于国内总生产,也表示国内总储蓄超过投资,意即有超额储蓄的现象。此一贸易顺差(或称净出口)或超额储蓄占GDP之比率,如图1所示,自2000年以来出现逐年上扬之走势,近三年且都超过了10%。又观察三项内需占GDP比例之变化,可发现超额储蓄比例上升的主因,乃来自政府消费与投资比例之下降。图1显示固定投资毛额占GDP比例由2000年的26.30%逐渐下降为2016年的20.93%。

投资净额比率下降是警讯

固定投资毛额占GDP比率下降,对国内资本形成与未来生产能量的的扩充,必将产生不利的影响。更令人忧心的是,伴随着近二十几年来偏向资本密集的经济发展方向,固定资本消耗(也就是折旧)占GDP比率由1990的9.43%一路攀升至2009的17.45%,然后方逐渐回落;以致于真正成为资本净增量的固定投资净额(即固定投资毛额减去折旧)占GDP比率,如图1所示,由2000年的14.25%令人惊心地大幅下滑至2016年的5.36%。

直接投资呈现净流出

在国际收支的金融帐方面,自2005年以来,台湾的金融帐在12年之中,有10年呈现赤字,也就是有资金净外流现象;而且此一净外流金额近三年都在500亿美元以上。如何正确解读此一资金外流现象,个人在本版8月2日A6版之「新台币汇率的未来」一文中曾有说明。值得警惕的是:如图2所示,自2000年以来,金融帐下的直接投资除了2006年之外,都出现净流出,意即国人的对外直接投资金额,超过了外人来台直接投资之金额。在2000至2016的17年期间,累计净流出总金额高达1080亿美元。

国人的固定资本投资与外来直接投资,是国内资本形成的两大来源。而资本累积是提升未来生产能量、创造就业,以及经济成长的基础。依经济成长理论,经济成长率与资本形成占GDP比例成正比。台湾近一、二十年来经济成长率的每况愈下,从生产面来看,应与国人的国内投资比例及外来直接投资下滑难脱干系。

国内欠缺投资诱因

国内投资比例下滑,以及直接投资呈现净流出,一致表示国内企业宁可选择至国外进行直接投资,不愿在国内投资,而且外资对来台直接投资也欠缺兴趣。背后隐含的,若非国内投资环境趋于恶化,就是在国内投资发展的前景不及国外。

此外,图2的金融帐净流出金额与直接投资净流出金额之比较,也显示自2011年以来,金融帐所包含直接投资以外的纯金融性投资亦呈现净流出现象。此应亦隐含国内纯金融性投资之机会与报酬率比不上国外,故资金往外流出。

台湾内需不足所导致贸易出超占GDP比例偏高之现象,已引起国际侧目,尤其是美国的关切。国内投资比例下滑与直接投资净流出,对台湾未来发展潜力与就业的负面影响,国人更应予以关注。而这些问题的共同根源,厥为国人的国内投资意愿低落。国人与企业的国内投资意愿若能有效提高,即可带动国内需求,进而降低出超比例。

全民应共谋解决之道

然而,国人与企业之所以欠缺国内投资意愿,以及外资不愿来台直接投资,无可否认与国内投资环境欠佳、政治纷扰不断、政策方向不明确、政府效能有待提升,以及两岸关系复趋于紧张等因素都有关系。这些问题不仅复杂,解决亦不易;然为台湾经济前景与全民福祉计,仍期待所有国人、企业、政府与政党捐弃成见,共谋解决之道。

相关资讯

观念平台-2024年台湾经济的挑战

观念平台-2024年台湾经济的挑战- ▣ 观念平台-国际政经变局下台湾宜有之因应

- ▣ 观念平台-台湾加入印太经济架构未必乐观

观念平台-擘划物流战略 翻转台湾经济

观念平台-擘划物流战略 翻转台湾经济 观念平台-大陆经济的困境及台湾的因应

观念平台-大陆经济的困境及台湾的因应- ▣ 观念平台-2023年的国际政经危局

- ▣ 观念平台-台湾经济正向发展中的社会隐忧

- ▣ 观念平台-从「温暖」话语中重塑台湾经济韧性

- ▣ 观念平台-台湾投信业的国际入场券GIPS

- ▣ 观念平台-天啊!这是经济学?

- ▣ 观念平台-美国红蓝分布与经济对决

- ▣ 观念平台-台商国际经营的新思维与战略

观念平台-国际新秩序下 台湾的生存之道

观念平台-国际新秩序下 台湾的生存之道- ▣ 观念平台-面对大陆,台湾应重视「中国研究」

观念平台-英国区域经济整合战略对台启示

观念平台-英国区域经济整合战略对台启示- ▣ 观念平台-经济脱钩说易行难

- ▣ 观念平台-大陆严格监管平台经济的省思

- ▣ 观念平台-PMI透露出的经济讯息

观念平台-历史正义与经济补偿

观念平台-历史正义与经济补偿 观念平台-笨蛋,问题在「庶民经济」

观念平台-笨蛋,问题在「庶民经济」- ▣ 观念平台-中国大陆将领导今年经济复苏

观念平台-印度经济有望超越中国大陆吗?

观念平台-印度经济有望超越中国大陆吗?- ▣ 观念平台-台湾国际品牌价值低、成长慢的警讯

台湾经济方向 萧万长:自由化、国际化、制度化

台湾经济方向 萧万长:自由化、国际化、制度化 纪念国际人权日 马英九:台湾反性别歧视与国际平起平坐

纪念国际人权日 马英九:台湾反性别歧视与国际平起平坐- 观念平台-2024大陆经济政策往哪走?

- ▣ 观念平台-经济与福祉的多元测度

- 观念平台-川普政府的经济新考验

- ▣ 观念平台-ESG可成台湾经贸外交利器