理财周刊/亚马逊&腾讯新启示 云端与内容产业正夯

全球云端资料中心建置将大幅成长,广达、英业达、信哗、宏正、F-众达等不寂寞,而F-VHQ及华研等内容IP产业或APP软体相关个股也可留意。

文.冯泉富

台股于520之后涨了约六百点,截稿后(六月六日)即将挑战去年十一月与今年三月的高档区,此时面临端午长假、六月份国内外干扰变数多,市场交易量逐步萎缩,投资人操作难度确实增加。

此时,回归基本面的探讨是必要的,营收与获利的表现,终究是牵引大盘指数与个股股价的最大力量。我们先由外部变数谈起。

Fed升息机率降低

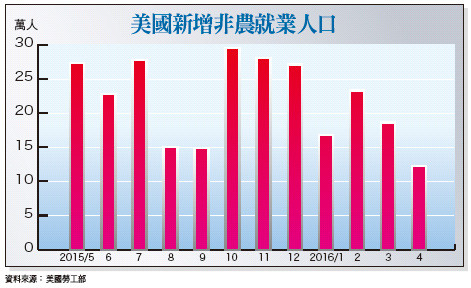

目前影响全球资金流向最大的因素非Fed升息莫属,其攸关汇市、债市、股市以兆为单位的资产配置移动。备受关注的五月份新增非农就业报告日前出炉,就业人口成长初值大出意料仅增加三.八万人,创2010年九月以来单月最少增数,远低于市场预期的16万人,三月和四月下修正后的非农新增就业人数为18.6与12.3万人,较原值共减少5.9万人。

累计今年一~五月非农就业人数每月平均增加14.96万人,远低于去年同期的21.88万人,显示美国就业市场动能拉警报,让原本升息在即的市场氛围再度转为延后观察,造成当日美元指数重挫1.75%、黄金期货飙涨2.85%、美债期货创波段新高。

截稿前根根据CME利率期货显示,Fed六月升息的机率,从报告公布前的21%,骤降至4%,七月升息的机率,也从58%跌至39%。

但吊诡的是,美国劳工部另一份统计报告显示,五月份失业率下滑至4.7%,较四月份的5.0%下0.3个百分点,创2007年十一月以来新低(主要是因为找工作的人大幅减少),这代表升息戏码尚未结束,联准会主席叶伦六月六日于费城发表演说,投资人须关注其对近期经济的发展及升息评论与看法。 未来Fed升息与否,直接主导外资动向,如果不升息,外资可能延续流入新兴市场,造成美元转弱,非美货币升值,即新台币也将重返升势。

资金宽松 五月营收见真章

目前全球股市能依恃的最大力量,说穿了就是资金面的宽松。根据信评机构惠誉(Fitch)统计,至今年五月三十一日止,全球负利率公债总额达到10.4兆美元,较四月二十五日统计的9.9兆美元又增加5%。

其中有7.3兆美元属于长期公债,其余3.1兆美元属于短期公债。这些负利率公债分别来自十四个国家,其中以日本政府发行的总额最高,其次还包括义大利、德国及法国。

起初上述几国只有短期公债殖利率陷入负数,但在欧洲央行及日银先后实施负利率政策及量化宽松之后,就连德国七年期公债及日本十年期公债殖利率都降至负数,可见整体市场资金浮滥的程度。也因为如此,全球股市才能在经济基本面不明朗的状况下,维持相当程度的荣景。

但这里要提醒投资人的是,资金面的宽松能长久粉饰基本面的颓势吗?如果资金行情未顺利接轨到景气行情,股市就算没向下修正,也难孤军深入持续上攻。

建议投资人应紧盯整体上市柜公司的五月营收,因为类似资料攸关加权指数上档空间的大小,也攸关个股评价的高低。

新经济取代旧经济 大势所趋

所有投资人都在寻求股市的亮点,如果单看指数绝无法一窥究竟。例如,当全球主要股市指数仍旧胶着的状况,市场热烈讨论Fed七月是否会升息之时,美国亚马逊(Amazon.com Inc.)股价日前已创下历史新高;无独有偶,当上证指数还在三千点以下反复筑底,香港恒生指数面临四月高档区踌躇不前的时候,腾讯控股(0700.HK)日前也创了历史高价。

透过亚马逊与腾讯探路

这是「新经济」取代「旧经济」的典型代表,网路交易分食了实体通路,资料中心取代了公司机房,云端运算产生新的服务,影音串流抢食了电视传统广告…等等。

全球GDP总量增长缓慢,却不影响部份「新经济」的大幅成长,这是明显的结构改变,任何市场无法自外于趋势的影响。

观察亚马逊(Amazon.com Inc.)与腾讯控股(0700.HK)的营运内容,项目繁多,归纳后多属软体应用、内容服务、云端运算、影音串流、金融创新等等。

台湾的产业结构过去到现在一直仍在硬体打转,无法如南韩建立自己的内容生态体系,当然迟迟无法与国际接轨。 台股并非没有联结云端运算、资料中心的相关标的,只是仍属硬体制造商,市场是否会给予高评价(高本益比),是个变数。当然,未来全球云端资料中心的建置仍将大幅成长,所以我们先帮投资人建立口袋名单,如广达(2382)、英业达(2356)、信哗(5274)、宏正(6277)、F-众达(4977)。虽然属于硬体制造,只要本益比够低,现金殖利率够高,产业能见度尚佳,股价也许还有机会补涨。(文未完)

【详细内容请参阅最新一期《理财周刊》第824期www.moneyweekly.com.tw。尊重智慧财产权 如需转载请注明出处来源。】

相关资讯

- ▣ 《国际产业》BMW加深与亚马逊云端数据合作

理财周刊/云端储存夯 乔鼎、普安订单回升

理财周刊/云端储存夯 乔鼎、普安订单回升 理财周刊/亚马逊打破游戏规则 新零售引爆新智造

理财周刊/亚马逊打破游戏规则 新零售引爆新智造 亚马逊新CEO贾西 云端霸业功臣

亚马逊新CEO贾西 云端霸业功臣 理财周刊/物极必反 极端气候市场启示录

理财周刊/物极必反 极端气候市场启示录 理财周刊/从云端到大数据

理财周刊/从云端到大数据- ▣ 《国际产业》微软、亚马逊云端服务使用问题 欧盟启动调查

- ▣ 《国际产业》亚马逊、微软云端太强势 英国启动反垄断调查

- ▣ 《国际产业》投资马来西亚 亚马逊云端事业AWS砸60亿美元

- ▣ 《国际产业》云端业务增长腰斩 亚马逊盘后跌5%

AI助攻云端事业 亚马逊财报超预期 股价大涨

AI助攻云端事业 亚马逊财报超预期 股价大涨 为追上亚马逊Alphabet狠砸1692亿 致力发展云端产业

为追上亚马逊Alphabet狠砸1692亿 致力发展云端产业- ▣ 《国际产业》美国防部撤销JEDI云端合约 亚马逊股价创新高

理财周刊/新农业崛起 生技创投夯「农业生技」

理财周刊/新农业崛起 生技创投夯「农业生技」 理财周刊/银光独角兽? 照护新创产业正在发光

理财周刊/银光独角兽? 照护新创产业正在发光 理财周刊/桃机淹水事件 对风险管理与投资学的启示

理财周刊/桃机淹水事件 对风险管理与投资学的启示- ▣ 云端客户紧缩支出 亚马逊本季财测黯淡

理财周刊/总裁发行语:菲律宾启示

理财周刊/总裁发行语:菲律宾启示- ▣ 亚马逊、微软、谷歌 藉AI拉擡云端业务

理财周刊/两岸产业竞合 台厂的哀与愁

理财周刊/两岸产业竞合 台厂的哀与愁- ▣ 《国际产业》「疫」外之财 亚马逊获利创新高

理财周刊/新北市该有的产业高度

理财周刊/新北市该有的产业高度- 理财周刊/传产新天地

- 理财周刊/绩优传产股 拨云见日

- 理财周刊/人工智慧启航 产业关联股成热点

- 理财周刊/土壤液化新观点 火险加地震险正夯

- 理财周刊/马凯:马与安倍求变孰难?

- 受惠鸿海、亚马逊与腾讯 安卓之父打造的Essential Phone下周上市

- ▣ 亚马逊夺大单 股价上云端