联发科法说后 外资多空分歧

联发科法说后,三外资维持「买进」,推测合理股价高达1,420元;二外资保守给予「中立」评等。图/本报资料照片

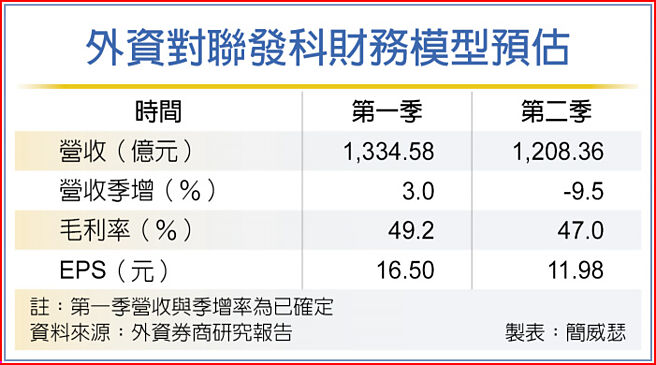

外资对联发科财务模型预估

IC设计联发科(2454)法说会落幕,股价持续于千元大关附近震荡,外资圈对联发科后市也依旧多空分歧,花旗环球、高盛、大和资本证券维持「买进」投资评等,推测合理股价高达1,420元;保守派的代表则有摩根大通、瑞银与汇丰证券等,悉数给予「中立」投资评等。

花旗环球证券台湾区研究部主管陈佳仪指出,联发科来自旗舰级智慧机与AI的成长动能坚实,尤其智慧机受惠产品组合与单位售价改善,出货量成长偏弱再也不是拖累联发科的主要因子。

尽管联发科预期智慧机2024年出货仅能年增2%,但花旗环球注意到,联发科的库存天数已经降到65天,比过去平均的90天水位低上不少,意味当下半年新晶片放量,将会有潜在的提升空间。考量5G持续升级与高阶智慧机的上档空间,花旗环球预期联发科2024年营收将可成长超过2成。

高盛证券则持续看好联发科转型表现,从传统的智慧机应用处理器供应商,2025~2026年透过AI智慧机,再到企业用ASIC与智慧汽车解决方案,将成功转型为AI供应链不可或缺要角。

相反地,摩根大通证券认为,联发科2024年营收财测将会让市场下修原本期望值,虽然联发科股价今年以来约略与去年底持平,表现比大盘的上涨13%逊色,是大型科技股中明显的落后者。

不过,摩根大通考虑到,联发科缺乏立即性的股价催化剂,包括:智慧机动能放缓、AI ASIC的预期未来三至六个月内可能较为消退,且今年可能不会宣布ARM运算专案,因而对联发科后市持较中性看法。

相关资讯

- ▣ 联发科法说后 内外资多空对峙

联发科今年展望 外资多空分歧

联发科今年展望 外资多空分歧 外资看法分歧 联咏明(5)日法说对外说分明

外资看法分歧 联咏明(5)日法说对外说分明 上银后市 内外资多空分歧

上银后市 内外资多空分歧- ▣ 《半导体》联电后市看法分歧 外资仍偏多力挺

- ▣ 联发科法说报到 外资三情境分析

联发科 外资多空论战

联发科 外资多空论战- ▣ 《半导体》联发科法说过后 外资看法大不同

联发科法说 外资一致看好

联发科法说 外资一致看好 联电后市 内外资多空分岐

联电后市 内外资多空分岐 联发科法说前夕 三外资示警

联发科法说前夕 三外资示警 迎联发科法说 三外资保守看

迎联发科法说 三外资保守看 外资喊联发科新天价 分析师曝法说会暗藏玄机

外资喊联发科新天价 分析师曝法说会暗藏玄机- ▣ 《半导体》联发科法说后 获2家美系外资调高目标价

- ▣ 《半导体》联发科法说前 外资先画4重点

- ▣ 《半导体》联发科法说倒数 外资却3示警

- ▣ 《半导体》联发科法说落幕 外资报告一次看

- ▣ 《光电股》法说前外资看法分歧 大立光变脸翻黑

- ▣ 《半导体》联电2024展望温和 外资看法分歧

- ▣ 《半导体》联电跌深强弹 6外资看法分歧

川湖 内外资看法分歧

川湖 内外资看法分歧- ▣ 《半导体》联发科法说倒数 外资看坏Q3原因曝

联电后市 内外资多空角力

联电后市 内外资多空角力- ▣ 外资按赞 联发科跳空大涨

- 美股暴跌 法人多空分歧

- ▣ 《半导体》联发科法说明登场 外资这动作泄端倪

- ▣ 《半导体》联发科法说倒数 外资续喊加码、上看1588

- ▣ 《电零组》欣兴Q4营收持稳向上 外资多空分歧

- ▣ 《半导体》法说前外资齐拱联发科 惊见目标价1500元