申报房屋合一税 非居住者税率大不同

房地合一税是否为境内居住者,税率差很大。(永庆房屋提供)

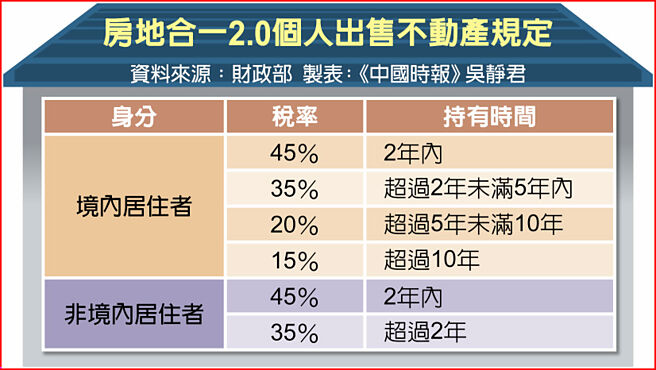

房地合一2.0个人出售不动产规定

财政部台北国税局表示,自2021年7月1日起,非中华民国境内居住者交易房地合一税制的不动产,只有2个税制,其一是持有房屋2年以内,税率为45%;超过2年的税率为35%。

台北国税局表示,依据《所得税法》第7条规定,中华民国境内居住者的认定,是依据国内有无住所以及居住的天数为标准,符合其中一项即所谓的居住者;不符合就属于非居住者。住所的标准为,在中华民国境内有住所,且经常居住于中华民国境内;若中华民国境内无住所,在一个课税年度内在中华民国境内住满183天。

台北国税局举例,甲君假如在2016年间买了房子,在2022年出售该房子,甲君申报的交易所得是1500万元、未逾10年,依其持有该房子,该居住者适用的税率20%,税款大约是300万(1500万×20%)。国税局查,甲君并没有户籍,在出售房子的当年,还未住满183天,属于非居住者,税率是35%,应缴税款为525万元,相差252万元,甲君也必须要补足税款。

要卖房子 恢复户籍再卖

台北国税局表示,这影响最大是原本是居住者,后来变成非居住者,最重要就是看户籍,所以如果真的觉得要卖房子的话,赶快回复台湾户籍至少1天再卖房子。若再真的没有户籍,就要台湾居留满183天。不过如果是年中卖房子,在台湾居留还未满183天,是依据非居住者的身分课税,若在当年度年底居住满183天,就属居住者就可以跟国税局申请核退。

同时,为了避免个人或者投资公司炒房,房地合一2.0也将个人持有企业超过半数,且该企业半数以上的价值是投资房地产也纳入范,勤业众信会计师陈建宏表示,也将影响个人移转家族资产,也应该注意相关的迷思。

个人出售家族的股权,很容易先入为主认为是股权交易,是按上市柜股票的所得,计入最低税负,但应该注意是如果个人或者企业投资该营利事业超过一半,且该营利事业股权或出资额超过一半是台湾境内不动产构成,就应该算入房地合一税。

持股逾50% 仍要课税

其次,许多人以为只要是2015年12月31日取得的股权,可不适用房地合一税。简而言之,只要同时符合「持股比率」及「股权价值」之要件,不论是否为2016年1月1日以前或后取得之股权或不动产,皆落入房地交易合一税课税范畴。

个人持有公司股权为51%,另外49%为外部人持有,为避免持股比率超过50%,2023年3月1日将股权赠与1.01%予外部人,使其股权比例降至49.9%以后,随即2023年3月10日出售该股权,来规避房地合一税。陈建宏表示,惟按《房地合一课征所得税申报作业》规定,只要其交易日前一年内任一日,股份超过50%,仍旧落入房地合一税课税范围。

相关资讯

- ▣ 申报房地合一税 非居住者税率大不同

房屋税调涨! 立院三读通过调高非自住房屋税率

房屋税调涨! 立院三读通过调高非自住房屋税率- ▣ 合建分屋差价 须申报房地合一税

- ▣ 南市税务局:空屋不适用自住房屋税率

囤房税大调查!11县市赞成 非自住房屋税率「地板价」调高

囤房税大调查!11县市赞成 非自住房屋税率「地板价」调高- ▣ 所得税申报延至6月底 房屋税不变

成屋交易所得要缴税 预售屋也要!永庆房屋1图解房地合一税申报

成屋交易所得要缴税 预售屋也要!永庆房屋1图解房地合一税申报 非自住房屋税率增 王应杰:多资产就该多缴税

非自住房屋税率增 王应杰:多资产就该多缴税- ▣ 房屋信托 符合自住享优惠税率

桃市府修正房屋税非自住税率!36万户受惠 每户减税859元

桃市府修正房屋税非自住税率!36万户受惠 每户减税859元- 非自住房屋税率调升 房仲:北市仅1.65%屋主受影响

台北市税收明年多10亿 非自住房屋税率最高收3.6%

台北市税收明年多10亿 非自住房屋税率最高收3.6% 申报综所税5大变革、房屋税开征 5月新制一次看

申报综所税5大变革、房屋税开征 5月新制一次看- 5月新制一次看 申报综所税5大变革、房屋税开征

囤房税2.0 非自住税率 六都3.2%起跳

囤房税2.0 非自住税率 六都3.2%起跳 必看!申报房地合一税 买卖或赠与 「可减除成本」大不同

必看!申报房地合一税 买卖或赠与 「可减除成本」大不同 非自愿卖屋 免课房地合一重税

非自愿卖屋 免课房地合一重税- ▣ 申报房地合一税 三大地雷要避开

新北推房屋税自住优惠 符合4条件可适用1%税率

新北推房屋税自住优惠 符合4条件可适用1%税率- ▣ 房屋税差别税率2.0方案 不会增加房屋出租人税负

- ▣ 搞懂房屋税怎么算 「高大新」、「非自住」纳税额跟着飙

转卖自住屋 房地合一税可全退

转卖自住屋 房地合一税可全退- ▣ 促地方政府合理化税负 财部:非自住房屋税额占比偏低

- 新北囤房税将送审 非自住税率最高3.6%

- 房地合一上路第一个报税季 售屋族节税攻略报你知

- ▣ 房地合一税2.0 学者多赞同

- 2025税务大事一图看 发票兑奖截止、房屋税新制申报最终日

- 落实居住正义 囤房税非良方

- 台南提高非自住房屋税率 将提付市议会审议