转卖自住屋 房地合一税可全退

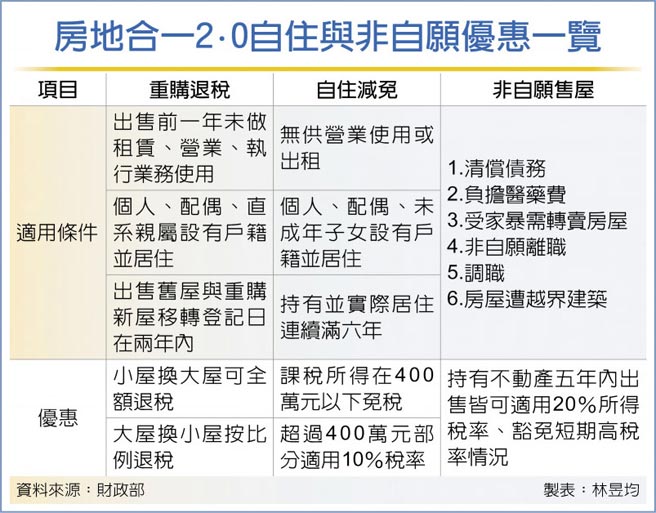

国税局16日表示,房地合一税虽启动修法,但自住屋不会受影响,不论是房地合一1.0或2.0仍可适用重购退税与自住减免两大优惠,转卖自住屋最多可核退全额房地合一税。

若房地合一税2.0三读通过、日出,境内个人若转卖符合条件预售屋、成屋,都必须在移转登记后30天内申报缴税,若持有两年内出售不动产须课征45%所得税率、二到五年内出售为35%、五到十年为20%,十年以上一律为15%。

不过,房地合一税2.0仍保留非自愿与自住优惠。非自愿售屋包括清偿债务、负担医药费、受家暴需转卖房屋、非自愿离职、调职、房屋遭他人越界建筑等六种情况,持有不动产五年内出售皆可适用20%税率、可豁免短期高税率情况。

自住优惠则包括自住减免与重购退税。自住减免为个人转卖本人、配偶或未成年子女实际居住六年以上的自住屋,且未提供出租或营业使用,即可适用房地合一税课税所得400万元内免税、超过400万元部分适用10%所得税率,惟六年内限用一次。

重购退税为售出自住房屋、转买其他自住用物件情况下,若符合四大条件包括出售前一年未做营业或出租、为个人或配偶与直系亲属设有户籍并居住、出售旧房地与重购新房地的移转登记日在两年内、五年内所购房屋未作其他用途或再移转等四项,即可采先缴后退机制。

换言之,个人符合重购退税条件且为小屋换大屋,可先缴完房地合一税,隔年申报综所税时带入个人所得税资料、申请全额核退房地合一税款。若为大屋换小屋则按比例核退房地合一税额。

举例而言,若A在2013年以1千万元购买新北市房屋,在2021年购买北市4千万元高价屋并将旧屋以1,500万元转卖,扣掉代书费与购入成本,转卖旧屋所得约480万元。若A采用重购退税,小屋换大屋可拿回全额退税款,等于免税。若A适用自住减免,房地合一税为480万元所得减除400万元免税额后以10%计税,税负为8万元。

相关资讯

非自愿卖屋 免课房地合一重税

非自愿卖屋 免课房地合一重税- ▣ 拆屋卖地 两大成本可抵房地合一税

- ▣ 房地合一税2.0 五年内卖屋课重税

房地合一过了 新增非自愿买卖、土地合建分屋免重税

房地合一过了 新增非自愿买卖、土地合建分屋免重税- ▣ 房地合一税2.0 2年内卖屋课45%

- ▣ 在台未设户籍外人卖房 适用房地合一税自住房地优惠

- ▣ 住宅淹水 房屋税、地价税可减免

房地合一放宽?持有多屋仍可免税

房地合一放宽?持有多屋仍可免税 新北推房屋税自住优惠 符合4条件可适用1%税率

新北推房屋税自住优惠 符合4条件可适用1%税率 调职卖屋适用20%房地合一税 看两条件

调职卖屋适用20%房地合一税 看两条件- ▣ 房屋信托 符合自住享优惠税率

- ▣ 2年内卖屋最高课税45% 「房地合一税2.0」7月上路!

- ▣ 促地方政府合理化税负 财部:非自住房屋税额占比偏低

理财周刊/「房地合一税」上路 买卖屋先试算税有多少

理财周刊/「房地合一税」上路 买卖屋先试算税有多少- ▣ 2年内卖屋要课45%重税! 一次看懂「房地合一税2.0」新旧制

房地合一课税? 还没啦!去年卖屋仍适用旧制

房地合一课税? 还没啦!去年卖屋仍适用旧制 陈冲、高思博主张:一屋自住免房屋税对抗苛税

陈冲、高思博主张:一屋自住免房屋税对抗苛税- ▣ 去年卖房有赚头 台中屋主贡献房地合一税成大户

申报房屋合一税 非居住者税率大不同

申报房屋合一税 非居住者税率大不同- ▣ 财政部:一年内“卖旧买新”换购住房 可享受个人所得税退税!

报税要注意!预售屋出售属权利移转 不适用房地合一税

报税要注意!预售屋出售属权利移转 不适用房地合一税- ▣ 南市税务局:空屋不适用自住房屋税率

- ▣ 合建分屋差价 须申报房地合一税

- ▣ 自住客助攻 前两月房地合一税 年增9成

- ▣ 单一自住房屋降税 逾300万户适用

- ▣ 重购自住房地 三情况可免追税

- ▣ 房市退烧 房地合一税首见连二月衰退

- 房屋税新制施行 民众如果收到自住用房屋设籍辅导通知书 请尽快设户籍 始可享自住房屋优惠税率

- 房地合一定案 业者:自住购屋好时机来了!