外汇探搜-避险光环黯淡 日圆今年易贬难升

渣打国际商业银行财富管理投资策略部主管刘家豪

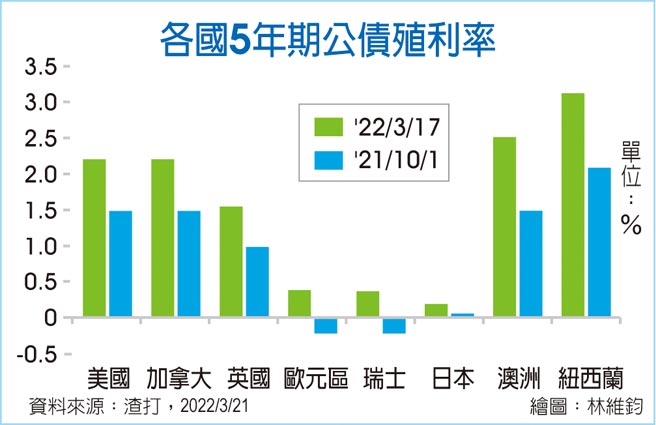

各国5年期公债殖利率

美国联准会升息尘埃落定,后续政策步伐很大程度取决于国际地缘政治局势发展。主要国家央行采取加速货币紧缩,「先抗通膨、后稳经济」的战略方针。短线上,由于联准会货币紧缩、美国经济相对稳健、俄乌战争带动避险需求等因素,使美元指数维持高档;目前预估联准会在年底前还将升息6码,最快5月启动缩表,第二季美元走势仍将偏强,不过主要非美货币将呈现分歧走势。

美元上行空间恐受限

预期后续避险需求回落、美国实质利差优势不再、美国经济领先幅度正在缩小,以及随着欧元区和中国都将增加刺激措施,资金可能流出美国,恐将使得美元上行空间受限。此外,今年11月美国期中选举前的国内政治动荡,也可能削弱投资者对美元的信心,美国巨额贸易、财政双赤字是另一个负面因素。在俄罗斯央行资产受到制裁后,一些央行减持美元储备的风险可能上升,但要说美元霸主地位受威胁,恐怕言之过早。

俄乌战事欧洲首当其冲,该区域受制于能源进口供应的脆弱性,若地缘情势升级可能使得欧元回测2020年低点1.0635。不过,欧洲央行态度转趋鹰派、强劲的欧盟财政支出,以及欧元评价面偏低的情况下,即使汇率走跌也会是短暂的,预估欧元年底有机会来到1.13。由于英国停滞性通膨风险偏高使得英国央行急出手,英镑走势获得支撑,但仍受到乌克兰不确定性、以及国内经济更容易出现停滞性通膨担忧的影响。英国央行政策可能会受到成长和就业疲软的限制;不过,乌克兰危机可能成为英国与欧盟改善关系的契机,预计英镑兑美元将在未来12个月可能反弹至1.36。

原物料推升商品货币

国际大宗商品价格攀升,带动澳洲原物料出口经常帐盈余,且国内经济复苏强劲,可能促使澳洲央行加快货币紧缩;此外,中国政策由紧转松也是利多因素。澳币兑美元本季有机会上看0.76,并可能在年底挑战0.80价位。纽西兰出口因乳制品价格上涨而改善,此外边境开放预期将促进旅游业收入,从而推动经济成长,纽西兰央行加快升息周期,预估纽币兑美元可能会走高至0.70,并在下半年挑战0.71价位。另一方面,加拿大强劲的经济成长和就业数据、活跃的房地产市场和不断上升的通膨,使得加拿大央行3月初启动升息;同时,油价上涨也支持加币的表现,预计加币在下半年有机会走升来到1.23兑1美元。

日圆受利差及能源打压而走软,由于日本经济容易受到能源价格上涨的影响,日圆在俄乌战事升高后不升反跌,未能展现过往避险特性,预估今年表现易跌难升,多数时间可能落在120兑1美元上方。

目前人民币资产在全球储备资产中权重仍不到3%。在全球金融市场日趋分化的背景下,预计市场对人民币资产的需求将有所提升。短线上,中国国内采取强有力的经济政策措施来重新平衡经济,且官方已承诺支持激进的成长目标;此外,随着「区域全面经济伙伴关系协定」(RCEP)从2022年元旦正式生效,以及国际货币基金组织(IMF)将在今年7月重估特别提款权(SDR)货币篮子,一般预期随着人民币在国际上的支付占比增加,人民币很可能获得更大权重,有机会扩大国际影响力,预期美元兑人民币第二季可能保持在6.3~6.4区间。

相关资讯

外汇探搜-日银策略不改 日圆贬势难变

外汇探搜-日银策略不改 日圆贬势难变 外汇探搜-美元避险地位提升 欧元欲强不易

外汇探搜-美元避险地位提升 欧元欲强不易 外汇探搜-弱势日圆不易反转 日银干预也难见效

外汇探搜-弱势日圆不易反转 日银干预也难见效 外汇探搜-升息讯号明确 日圆将缓升

外汇探搜-升息讯号明确 日圆将缓升 外汇探搜-美元兑日圆汇率 今年会见双向波动

外汇探搜-美元兑日圆汇率 今年会见双向波动 外汇探搜-流动性风险升级 避险成投资主轴

外汇探搜-流动性风险升级 避险成投资主轴 外汇探搜-抢救弱势日圆 日银年底升息机率大

外汇探搜-抢救弱势日圆 日银年底升息机率大 外汇探搜-美元Q2可望升值 H2趋贬

外汇探搜-美元Q2可望升值 H2趋贬- 外汇探搜-「日圆升值恐惧症」有待日银突破

外汇探搜-美元被高估 日圆有升值潜力

外汇探搜-美元被高估 日圆有升值潜力- ▣ 《基金》日圆贬、日股涨 优选汇率避险商品

外汇探搜-美元转弱 日圆升值潜力有多大?

外汇探搜-美元转弱 日圆升值潜力有多大? 外汇探搜-美进降息循环 美元将重回贬势

外汇探搜-美进降息循环 美元将重回贬势 外汇探搜-美日利差将缩小 耐心等待日圆升值

外汇探搜-美日利差将缩小 耐心等待日圆升值 2019上半年避风险 苹果光黯淡换「ORANGE」发光

2019上半年避风险 苹果光黯淡换「ORANGE」发光 人民币重贬 外汇避险得利

人民币重贬 外汇避险得利- ▣ 日圆贬破148 外银:短期内美元避险地位优于日圆

- ▣ 《汇市》疫情升级 新台币易贬难升

- 外资汇出避险 台币贬值7分

- 外汇探搜-美元停看听 日圆续强可期

- ▣ 汇率期货趋势专栏-避险需求下滑 日圆有望贬值

- 外汇探搜-联准会升息见顶 美元恐承压 日圆区间整理

- 日官方进场阻贬?日圆汇价贬破150后急升

- ▣ 《日股》新年灾难频传 日股开红盘黯淡无光

- ▣ 外资汇出避险 台币午盘贬值6.8分

- 外汇探搜-欧元基本面疲弱 日圆静待进场

- 外汇探搜-日经济回暖 日银升息势在必行?

- 外汇探搜-利率政策调整之际 日圆反复筑底

- 外汇探搜-强势美元受挑战 日圆130下限浮出