外汇探搜-紧盯 各国降息列车即将启动

对于降息顺序预估,大致上是加拿大、欧洲、美国、英国。图/本报资料照片

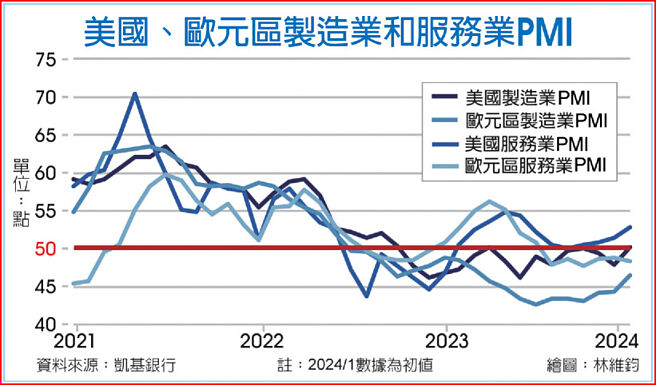

美国、欧元区制造业和服务业PMI

全球主要央行,包括日本、加拿大、欧洲、美国、英国陆续召开2024年首次利率会议。会议结论相同的部份包括:一、皆在声明中「删除了进一步升息的措辞」,也就是向市场表达这里就是全球利率高峰。二、均对通膨下降感到乐观。三、在货币政策上都把降息时程延后。所以接下来主要货币的汇率展望将是谁先降息谁的汇率就较弱,而汇率变动就反映启动降息时间差的变化。对于降息顺序,凯基团队依据目前现况判读,大致上是加拿大、欧洲、美国、英国。

■加拿大可能领先降息 欧元走势偏弱

加拿大政策利率目前维持在5%,但总体数据不尽理想,受到消费与房地产市场疲软与出口下滑拖累,2024年经济成长预估降至0.8%;通膨预估由2023年底的3.4%降至2024年底的2.4%。因加国房地产贷款浮动利率比重高,对于高利率环境的抵御能力较差,同时在过往货币政策过程中,加国央行领先升息、领先停止升息。故凯基团队预期加拿大极有可能是全球领先降息的列车之一。

欧洲央行总裁拉加德日前在决策会后强调,将依赖数据决定后续利率方向,特别关注通膨前景与货币传导力度,而欧洲央行3月会议将发布新的经济预测,因此第一季降息机率相对较低。不过,欧元区包含核心国家德、法的制造业PMI虽有所好转,但服务业PMI却转弱,欧洲的整体景气是加速萎缩;加上欧元区去年第四季GDP零成长,最大经济体德国GDP季减0.3%尤其差,因此市场将目光集中到第二季并很可能在4月展开降息,预期欧元走势偏弱,可能维持下行趋势。过年期间续跌0.42%,显示整体经济表现与货币政策倾向让欧元持续走向贬值之路。

美国FOMC元月会议维持政策利率在5.25~5.50%, 1月核心PCE物价年增率下降幅度高于预期,制造业PMI反弹幅度也高于预期,显示美国经济走在软着陆路线上。FOMC会后声明与主席鲍尔会后记者会也表达劳动市场将逐渐回到常态。另外会后声明删除了「银行体系健全有韧性」的措辞,这是一个令市场担忧的举动,加上2月1日纽约社区银行公布亏损,进而引发市场担忧去年矽谷银行(SVB)的事件重演,加大了中长期债券殖利率下降的力道。

■美元指数已反映降息预期 有望反弹走扬

美元指数在去年底开始上扬,背后反映的是美国降息预期将晚于欧元区,这个趋势有机会延续到第一季底,展望未来美元指数将继续在1月中之后的区间盘整,盘整后美元有机会进一步走扬。过年期间美元指数升值0.64%,自年初以来已升值3.35%。整体而言美元指数已大幅反映降息预期消退,倘若美国经济维持强韧,或是服务业通膨「意外反弹」,都可能进一步推升美元指数。

英国央行今年首次决策会议中,六位委员维持利率不变,一位委员表态降息,二位委员希望升息,是各国委员会中内部意见分歧相对严重的。不过英国央行除了会后也删除再升息措辞以外,更重要的是调降通膨前景,预估两年后通膨将降至1.4%,三年后降至0.9%,借此表示维持高利率不变只是短期措施。央行总裁贝利表达正在考虑降息,态度较上个月显著偏向鸽派,因此虽然英国可能是主要国家中较晚降息的,但与英国自身相比,市场对于英国央行的降息预期在利率会议后有所提高,须留意英镑在高档出现技术面的修正风险。过年期间英镑走跌0.48%,虽然核心CPI年增5.1%,与前值持平,但「预料之外」的情绪导致英镑出现明显重挫。

整体而言,凯基团队预期在没有衰退与金融危机压力下,各国央行的降息近程约为一季1码。至于下半年可能要多留意经济着陆过程,各家央行是否加快降息频率至一季2~3码,甚至一次2码以上的可能,那所隐含的就不仅是利差比较,而是风险偏好与避险需求的影响。

相关资讯

外汇探搜-外汇市场紧盯美贸易政策动态

外汇探搜-外汇市场紧盯美贸易政策动态 外汇探搜-Fed启动降息循环 美元后势看跌

外汇探搜-Fed启动降息循环 美元后势看跌 外汇探搜-Fed将降息 欧元、英镑能续好?

外汇探搜-Fed将降息 欧元、英镑能续好? 外汇探搜-美进降息循环 美元将重回贬势

外汇探搜-美进降息循环 美元将重回贬势 外汇探搜-美国延迟降息,支撑美元表现

外汇探搜-美国延迟降息,支撑美元表现 外汇探搜-Fed鹰派降息 美元指数将跌破100大关

外汇探搜-Fed鹰派降息 美元指数将跌破100大关 外汇探搜-2024降息年 美元中长期看跌

外汇探搜-2024降息年 美元中长期看跌 外汇探搜-美进入降息循环 美元走弱

外汇探搜-美进入降息循环 美元走弱 外汇探搜-全球降息政策纵横交错,牵动美元走势

外汇探搜-全球降息政策纵横交错,牵动美元走势 外汇探搜-美国景气放缓带动降息预期 2024年美元偏弱盘整

外汇探搜-美国景气放缓带动降息预期 2024年美元偏弱盘整 外汇探搜-Fed迟不降息 亚洲国家面临货币保卫战

外汇探搜-Fed迟不降息 亚洲国家面临货币保卫战 外汇探搜-主要国家降息循环 瑞士可望开第一枪

外汇探搜-主要国家降息循环 瑞士可望开第一枪 外汇探搜-升息讯号明确 日圆将缓升

外汇探搜-升息讯号明确 日圆将缓升 外汇探搜-欧央将比联准会早降息 限制欧元反弹空间

外汇探搜-欧央将比联准会早降息 限制欧元反弹空间 理财周刊/美联储降息在即 外汇商机即将引爆

理财周刊/美联储降息在即 外汇商机即将引爆 外汇探搜-央行料提早降息 澳、纽币恐难摆脱颓势

外汇探搜-央行料提早降息 澳、纽币恐难摆脱颓势 外汇探搜-3月汇市波动可能偏高

外汇探搜-3月汇市波动可能偏高 外汇探搜-主要央行各唱各调 美元涨势存隐忧

外汇探搜-主要央行各唱各调 美元涨势存隐忧- 外汇探搜-各国货币政策分化 造就强势美元格局

- 外汇探搜-降息憧憬成阴霾 美元后市寄望Fed与避险需求

- 先探/春节期间必紧盯的国际讯息

- 外汇探搜-高通膨降温 英镑上档承压

- 各队球探紧盯光芒亚契飙13K 下周将被交易?

- 外汇探搜-估加国明年中升息 加币升势可望有撑

- 外汇探搜-欧元和英镑将温和走软

- 外汇探搜-美国加息周期近尾声… 亚太货币如何布局?

- 外汇探搜-利差将提供欧元中期支撑

- 外汇探搜-Fed强势升息 可望支撑美元表现

- 外汇探搜-日经济回暖 日银升息势在必行?