外汇探搜-美进入降息循环 美元走弱

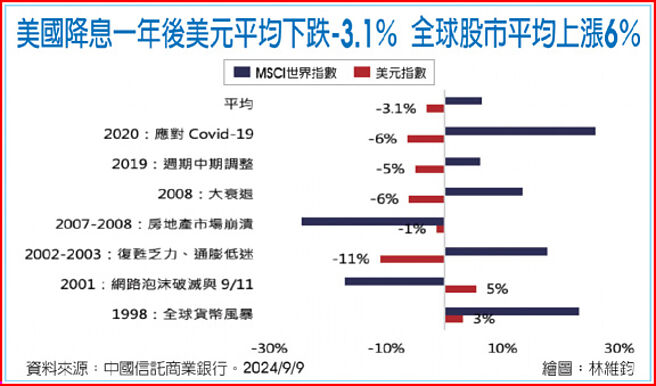

观察过往美元指数降息一年后平均下跌3%,七次降息循环有五次下跌。图/本报资料照片

美国利率倒挂结束后美元走弱

美国降息一年后美元平均下跌-3.1%全球股市平均上涨6%

2022年第一季美国联准会(Fed)启动升息,联邦基准利率在短短一年半内从0%~0.25%升至5.25%~5.5%,足足升息21码,美元指数半年内上涨17%至114.7。观察美国升息时段,美元走势先上后下,美国加速升息后其他国家于2022年第四季跟进,非美货币升息走强,因此压抑美元指数升息时段中后期的表现。就全球货币政策来看,非美国家在2024年上半年已领先美国降息,带动美元指数上半年涨幅近5%水准。

美国货币政策在9月有很大的机会进入降息循环,美元也因此已顺势转弱。美国基准利率隔夜指数交换利率显示,市场预期2024年年底美国至少降息1个百分点至4.5%,2025年再降息1个百分点至3.5%,预计美元作为成熟市场利率最高的货币地位将由英镑所取代。观察过往美元指数降息一年后平均下跌3%,七次降息循环有五次下跌。降息循环启动后一年股市平均上涨6%(降息启动前一年平均下跌6%),宽松货币政策带动风险性资产从修正中反弹,美元避险需求也因此而下降。

■美国公债殖利率倒挂告一段落

美国10年期减2年期公债殖利率的利差为负(以下简称:利率倒挂)为美国景气步入衰退的警讯之一。前四次利率倒挂时期为1998年(亚洲金融风暴+俄罗斯金融危机)、2000年(网路泡沫破裂)、2007年(次贷风暴+金融海啸)、2019年(中美贸易战)。在上述利率倒挂时期金融市场均面临动荡,最终迫使央行降息,因此结束了利率倒挂扭曲现象(持有较长天期的债券承受的风险理应要提供更高收益)。

观察利率倒挂与美元的关系可见,利率倒挂现象结束后,美元指数中长期平均表现偏弱。降息反映经济成长趋缓,物价上行压力因需求转弱而有所舒缓,长天期利率下降,但短天期利率因降息而降幅更快,殖利率曲线呈现牛陡(Bull-Steepening)的债券多头格局。或许美元短线仍能够暂时获得债券资本利得诱因而持稳,但高利诱因下降仍将压抑美元中长期表现。

■美大选的政治不确定性添变数

除了上述金融市场变化,美国即将于11月5日进行总统大选,选举不确定性为美元展望增添变数。根据Corte, P. D.,&Fu, Hsuan.(2020年12月)Presidential Cycles and Exchange Rates研究显示,民主党总统任内美元平均年化升值4.31%,共和党总统任内则平均年化贬值1.25%。目前RCP全国民调最新数据民主党贺锦丽领先川普1.3个百分点,选举呈现五五波态势。

政策方面,川普支持小政府及低税赋政策,主打企业减税及调高关税;贺锦丽方面则倾向调高企业税率及延续拜登关税政策。两者贸易政策均倾向保护主义,但税收政策则需通过参众议院多数决。目前参众两院选情对共和党有利,国会山报预测共和党有70%机率赢得参议院多数,56%机率赢得众议院多数。

因此,若贺锦丽当选,税收政策改革将受制于国会。另一方面,若川普当选且不改原先政策承诺,共和党握有参众议院多数席次将有利减税政策的通过。对美元而言,川普减税政策提升财政赤字风险属于利空,贺锦丽当选对美元的影响则相对中性。操作策略而言,美国大选不确定性因素增添美元变数,若金融市场波动加大,风险趋避带动美元走升,建议逢高降低美元部位。美国或将于9月19日联邦公开市场委员会(FOMC)决策会后进入降息循环,公债殖利率倒挂现象告一段落,景气放缓疑虑加上高利美元诱因下降,压抑美元中长期表现。

相关资讯

外汇探搜-美进降息循环 美元将重回贬势

外汇探搜-美进降息循环 美元将重回贬势 外汇探搜-Fed启动降息循环 美元后势看跌

外汇探搜-Fed启动降息循环 美元后势看跌 外汇探搜-升息循环近尾声… 美元暂别独强格局

外汇探搜-升息循环近尾声… 美元暂别独强格局 外汇探搜-2021年美元 是否持续走弱?

外汇探搜-2021年美元 是否持续走弱? 外汇探搜-美国延迟降息,支撑美元表现

外汇探搜-美国延迟降息,支撑美元表现 外汇探搜-美国景气放缓带动降息预期 2024年美元偏弱盘整

外汇探搜-美国景气放缓带动降息预期 2024年美元偏弱盘整 外汇探搜-2024降息年 美元中长期看跌

外汇探搜-2024降息年 美元中长期看跌 外汇探搜-全球降息政策纵横交错,牵动美元走势

外汇探搜-全球降息政策纵横交错,牵动美元走势 外汇探搜-主要国家降息循环 瑞士可望开第一枪

外汇探搜-主要国家降息循环 瑞士可望开第一枪 外汇探搜-经济软着陆 美元走弱空间有限

外汇探搜-经济软着陆 美元走弱空间有限 外汇探搜-Fed鹰派降息 美元指数将跌破100大关

外汇探搜-Fed鹰派降息 美元指数将跌破100大关 外汇探搜-美元Q4走势见高回落

外汇探搜-美元Q4走势见高回落 外汇探搜-美元转弱 日圆升值潜力有多大?

外汇探搜-美元转弱 日圆升值潜力有多大? 外汇探搜-美财部、Fed联手弱势美元格局还未到底

外汇探搜-美财部、Fed联手弱势美元格局还未到底 外汇探搜-强势美元走势 面临分水岭

外汇探搜-强势美元走势 面临分水岭 欧美进入降息循环期 长照REITs 潜利可期

欧美进入降息循环期 长照REITs 潜利可期 外汇探搜-经济复苏渐确立 弱美元格局延续

外汇探搜-经济复苏渐确立 弱美元格局延续 外汇探搜-Fed将降息 欧元、英镑能续好?

外汇探搜-Fed将降息 欧元、英镑能续好?- 外汇探搜-降息憧憬成阴霾 美元后市寄望Fed与避险需求

- 外汇探搜-Fed强势升息 可望支撑美元表现

- ▣ 外汇探搜-弱美元+陆需求增 澳币挣脱长线跌势

- 外汇探搜-两因素压顶 美元2021走贬值之路

- 外汇探搜-欧元基本面疲弱 日圆静待进场

- 外汇探搜-主要央行暂停升息 美元处于守势

- 外汇探搜-美元短期续强 亚洲高息货币承压

- 外汇探搜-Fed升息箭在弦上 强势美元挡不住

- 外汇探搜-强势美元周期终结

- 外汇探搜-亚洲货币进入竞贬局面 静待美元新一波行情

- 外汇探搜-欧元兑美元目标价上调至1.25美元