外汇探搜-亚太货币前路颠簸

瑞银财富管理投资总监办公室外汇策略师陈得能

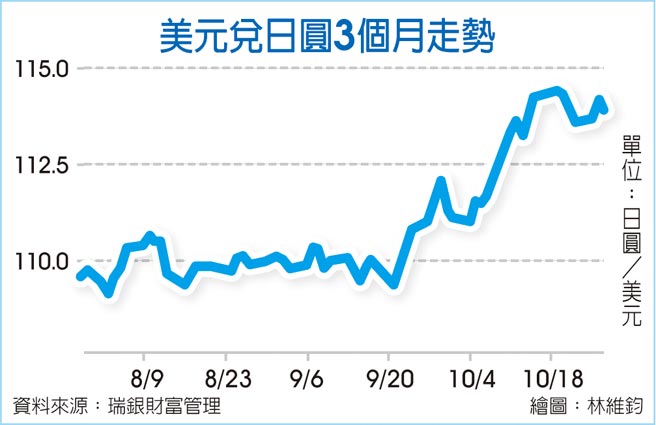

美元兑日圆3个月走势

美元兑人民币3个月走势

年初至今,总体亚太货币相对美元走软超过3%,但各货币期间表现分化,其中,人民币逆势上涨接近2%,但韩元、日圆及泰铢期间大幅下跌8%至10%。由于美联准会收紧货币政策在即,加上能源价格居高不下及中国经济增长放缓,我们并不看好亚太货币前景,未来12个月平均料进一步走软2%至3%。

美元今年至今广泛走强,以欧元为例,汇率从年初的1.23美元,反复下行至近日的1.16美元左右。随着美联准会明年逐渐收紧刺激措施,包括落实缩减购债计划,以及在明(2022)年末或2023年初可能加息,引发美元中期升值的趋势,从而对非美元货币形成了压力,欧元在未来数个季度可能下行至1.10~1.15美元区间。

我们对亚太货币保持谨慎的看法,原因如下:

首先,中国经济增长持续下行,但人民币相对美元近期展示出不错的韧性,我们相信,这是因为人民币收益率优势还是具有吸引力,而且中国贸易盈余保持强劲。不过,随着中、美货币政策分化,人民币明年末前可能回调至6.65,在未来数个季度,其他亚太货币也因而面临下行压力。

美元明年更吸金

第二,瑞银观点2022年全球经济将趋于平稳,尤其是下半年,投资者对持有新兴市场或其他顺周期货币的意欲降低,而且美元具有避险特性,明年可能吸引更多投资者买进。

第三,能源价格料将在较长时间维持在高位,除了马来西亚、印尼及澳洲以外,大部分亚洲国家均为能源净进口国,能源价格上涨对多国经济造成了挑战,特别是印度。

总体而言,投资者可以考虑对冲美元兑人民币及美元兑印度卢比的短期上行风险。在明年3月末前,我们估计人民币及印度卢比将分别下行至6.55及78,这意味潜在的贬值空间约2%(计入收益率差成本)。

央行收紧步步为营

尽管投资者对通膨的担忧升温,但我们认为当前的能源和劳动力市场紧张只是暂时性的,并非经济增长面临结构性问题。对于央行会否因为担忧通膨,而过早上调政策利率,无疑,决策失误是导致之前几次经济衰退的重要因素之一。不过,当前,决策者正密切关注通膨的预期,以确保价格受控。

央行的政策目标和近期发表的声明都表明,他们依然倾向暂时「无视」当前的通膨。美联准会9月会议纪录重申,联邦公开市场委员会成员「继续预计今年的通膨上升将是暂时的」。明年,「供应问题对消费物价的提振预计将部分逆转,预计进口价格将大幅下降」。

我们预计美联准会很快将宣布开始缩减购债计划,并在明年中前结束行动,这应提振美元。尽管美国仍然面临财政和贸易双赤字,但由于美国是化石燃料净出口国,能源价格走高可能间接帮助美元。

总体而言,我们看好有望受益于货币政策积极迈向正常化的货币,并且仍不看好央行在退出刺激政策方面行动迟缓的货币。因此,相对于日圆和瑞郎,我们偏好英镑和美元,日圆对美元明年中料将下行至116。

相关资讯

外汇探搜-牛年亚太货币布局

外汇探搜-牛年亚太货币布局 外汇探搜-亚太货币有望扭转年初弱势

外汇探搜-亚太货币有望扭转年初弱势 外汇探搜-美国加息周期近尾声… 亚太货币如何布局?

外汇探搜-美国加息周期近尾声… 亚太货币如何布局? 外汇探搜-亚洲货币承压 明年审慎为上

外汇探搜-亚洲货币承压 明年审慎为上 外汇探搜-美元短期续强 亚洲高息货币承压

外汇探搜-美元短期续强 亚洲高息货币承压 外汇探搜-Fed迟不降息 亚洲国家面临货币保卫战

外汇探搜-Fed迟不降息 亚洲国家面临货币保卫战- 外汇探搜-展望Q2汇市 主要货币趋向盘整

外汇探搜-外汇市场焦点 将从货币政策转至相对价值 新兴亚币值得期待

外汇探搜-外汇市场焦点 将从货币政策转至相对价值 新兴亚币值得期待 外汇探搜-澳币被超卖

外汇探搜-澳币被超卖 外汇探搜-亚洲货币进入竞贬局面 静待美元新一波行情

外汇探搜-亚洲货币进入竞贬局面 静待美元新一波行情 外汇探搜-亚币明年第二季起升势可期

外汇探搜-亚币明年第二季起升势可期 外汇探搜-川普2.0来势汹汹 亚币严阵以待

外汇探搜-川普2.0来势汹汹 亚币严阵以待 外汇探搜-通膨预期支持大宗商品相关货币

外汇探搜-通膨预期支持大宗商品相关货币 外汇探搜-政经+疫情牵绊 主要货币呈区间震荡

外汇探搜-政经+疫情牵绊 主要货币呈区间震荡- ▣ 前路颠簸 联强四策略逆势攻

外汇探搜-美元短线有撑 货币政策仍是贬值主因

外汇探搜-美元短线有撑 货币政策仍是贬值主因 外汇探搜-各国货币政策分化 造就强势美元格局

外汇探搜-各国货币政策分化 造就强势美元格局 外汇探搜-美元指数上档有限 新兴货币仍有逆风

外汇探搜-美元指数上档有限 新兴货币仍有逆风- 外‧汇‧探‧搜-澳币有潜在升值机会

- 外汇探搜-美停滞性通膨疑虑起 主要货币轮动操作

- 外汇探搜-川普回归下美元霸权与国际货币新秩序

- 产业观测-自动驾驶车的前路颠簸

- 外汇探搜-2024年主要货币会怎么走?没有悬念的只有日圆

- 外汇探搜-贸易战下美元独领风骚 非美货币有突围机会?

- 先探/库存去化不易 油价颠簸

- 外汇探搜-基本面给力 人民币进中求稳

- 外汇探搜-人民币中长期下行格局不变

- 外汇探搜-澳币要弱到什么程度才算够弱

- 外汇探搜-商品需求强劲 纽币升值潜力大