外汇探搜-牛年亚太货币布局

美元兑日圆近三个月走势

辛丑牛年伊始,石油市场保持「牛气冲天」,布兰特油期价格今年至今上涨25%,澳洲、新西兰、加拿大、俄罗斯及挪威等大宗商品相关的货币(相对美元)表现强势,但以现货汇率推算,我们相信年内平均尚有中个位数的上涨空间。此外,经济复苏持续支持亚太地区的高收益货币。

美国10年期公债收益率近期一度突破1.3%,长期实际利率可能在-1%触底后回升。即便美元的投机性期货短仓仍然高企,但美国名义及实际收益率一旦急涨,将会为美元带来广泛的支持,这点值得投资者关注。

在美国财政赤字及经济复苏的背景下,美国收益率走高可能拉动大宗商品等实际资产价格上升,这不止于从贸易的角度来看,还因为经济活动加快及股票等风险资产上涨所引起的风险情绪增加。

不过,为支持经济复苏,美联准会承诺保持货币政策宽松,这对持有美元现金或高评级债券的投资者而言,可能有回报不足的忧虑。因此,即便美国长期债券收益率上升的风险增加,但美元下行的趋势不变,亚太地区的高收益货币仍然吸引。

高收益货币看涨

亚太货币今年开局的势头不错,但全球采购经理指数(PMI)显露了疲软的态势,不利于增长型货币,美国10年期公债收益率反弹也对美元构成支撑。本季度全球经济数据可能进一步让亚太货币添压,但此估计属短暂现象。

亚太货币升值的前提在于经济坚实复苏,这意味相关国家增长及国际收支改善,全年潜在的平均回报达到中至高个位数。

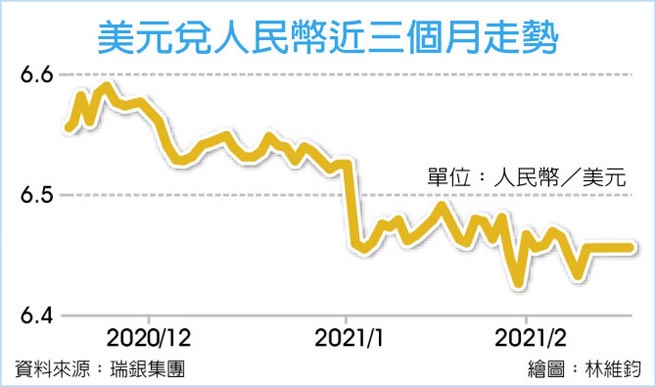

此外,相对美元,人民币、印度卢比及印尼盾的收益率优势达到200至450个基点,估计汇率在今年中前分别上涨至6.2、71及13,800。人民币今年至今已升值逾1%,表现一枝独秀的原因在于:首先,中国内地宏观增长形势优于全球其他地区;第二,相对于G10国家货币,人民币的利率优势具有吸引力;第三,内地的国际收支情况不俗。

人民币年内有望进一步升值4%之外,投资者还坐收利差2.5%,以总回报6.5%及1年隐含波动率5.8%来看,意味波动率调整后的回报小幅高于1,货币具有相当的吸引力。以当前在岸及离岸汇率来看,6个月远期合约差距非常小,两者应提供相若的回报。

看多人民币、看空日圆

从战术投资的角度布局,我们看多人民币及看空日圆的配对交易。一方面,人民币6月左右有望上涨至6.2,另一方面,随着全球增长复苏(日本国内投资者寻求海外投资)及日圆避险需求降温(日圆期货多头合约增长停滞),推使日圆在下半年进一步走软至107。此操作的现货汇率潜在回报5%至6%,还未计算利差收益近2.5%。

此外,我们看好一篮子亚洲货币,包括新加坡元、印度卢比及印尼盾,同时选择看空美元及澳元。一方面,新加坡元料将受益于全球经济复苏,印度卢比及印尼盾则属于高收益率货币。另一方面,此操作不仅利用美元作为融资货币,加入低收益率的周期性澳元有助于降低总体波动率。

相关资讯

外汇探搜-亚太货币前路颠簸

外汇探搜-亚太货币前路颠簸 外汇探搜-美国加息周期近尾声… 亚太货币如何布局?

外汇探搜-美国加息周期近尾声… 亚太货币如何布局? 外汇探搜-亚太货币有望扭转年初弱势

外汇探搜-亚太货币有望扭转年初弱势 外汇探搜-亚洲货币承压 明年审慎为上

外汇探搜-亚洲货币承压 明年审慎为上 外汇探搜-亚洲货币进入竞贬局面 静待美元新一波行情

外汇探搜-亚洲货币进入竞贬局面 静待美元新一波行情 外汇探搜-美元短期续强 亚洲高息货币承压

外汇探搜-美元短期续强 亚洲高息货币承压 外汇探搜-亚币明年第二季起升势可期

外汇探搜-亚币明年第二季起升势可期 外汇探搜-Fed迟不降息 亚洲国家面临货币保卫战

外汇探搜-Fed迟不降息 亚洲国家面临货币保卫战- 外汇探搜-展望Q2汇市 主要货币趋向盘整

外汇探搜-外汇市场焦点 将从货币政策转至相对价值 新兴亚币值得期待

外汇探搜-外汇市场焦点 将从货币政策转至相对价值 新兴亚币值得期待 外汇探搜-各国货币政策分化 造就强势美元格局

外汇探搜-各国货币政策分化 造就强势美元格局 外汇探搜-澳币被超卖

外汇探搜-澳币被超卖 外汇探搜-人民币中长期下行格局不变

外汇探搜-人民币中长期下行格局不变 外汇探搜-川普2.0来势汹汹 亚币严阵以待

外汇探搜-川普2.0来势汹汹 亚币严阵以待 外汇探搜-通膨预期支持大宗商品相关货币

外汇探搜-通膨预期支持大宗商品相关货币 外汇探搜-政经+疫情牵绊 主要货币呈区间震荡

外汇探搜-政经+疫情牵绊 主要货币呈区间震荡 外汇探搜-2024年主要货币会怎么走?没有悬念的只有日圆

外汇探搜-2024年主要货币会怎么走?没有悬念的只有日圆 外汇探搜-国际化迈新格局 人民币短期强势

外汇探搜-国际化迈新格局 人民币短期强势- 外汇探搜-美元短线有撑 货币政策仍是贬值主因

- 外汇探搜-美元指数上档有限 新兴货币仍有逆风

- 外‧汇‧探‧搜-澳币有潜在升值机会

- 外汇探搜-美停滞性通膨疑虑起 主要货币轮动操作

- 外汇探搜-川普回归下美元霸权与国际货币新秩序

- 外汇探搜-贸易战下美元独领风骚 非美货币有突围机会?

- ▣ 外汇探搜-美利率迫降助攻 人民币下半年看升

- 外汇探搜-估加国明年中升息 加币升势可望有撑

- 外汇探搜-基本面给力 人民币进中求稳

- 外汇探搜-澳币要弱到什么程度才算够弱

- 外汇探搜-商品需求强劲 纽币升值潜力大