无视纳税者权利?薪扣额属「成本费用」 小家庭等同被坑14万

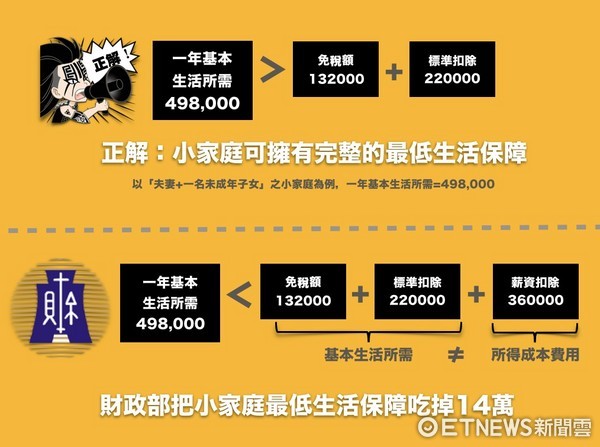

时代力量立委林昶佐今日(5)在财政委员会指出,财政部9月份公布的纳税者权利保障法施行细则,把原属于「成本费用」薪资特别扣除额当作最低生活保障额度,完全搞错基本概念:若以一对夫妻及一名未成年女子的家庭为例,此家庭等同被吃掉14万元的免税保障。

林昶佐说明,客观净值原则系指「收入减去成本费用之净额」,主观净值原则为「收入减去成本费用之外,尚需扣除纳税义务人维持自己及其家庭成员之维系生存最低需求额度」。根据大法官745解释,明确将薪资扣除额视为成本费用、而非最低生活需求额度,因此只有免税额与标准扣除额、列举扣除额属于「最低生活需求」,而薪资特别扣除额属于「所得成本」。

▲林昶佐指出,薪资特别扣除额应该属于成本费用,而非最低生活保障额度。(图/林昶佐办公室提供)

林昶佐以「夫妻及一名未成年子女」之小家庭为例。根据定义,最低基本生活所需费用是最近一年全国每人可支配所得中位数百分之六十,大约为166,000元,依照施行细则,基本生活费用包含本人、配偶及扶养子女,此家庭基本生活费用约为166,000 x 3 = 498,000。

若以本次税改草案的数额为基准,免税额加标准扣除额,再加上薪资特别扣除额是712,000(免税额132,000 + 标准扣除额220,000 + 薪资扣除额360,000 ),高于498,000,因此没有额外的免税保障;但若依照「最低生活保障额度」之正确定义,他们免税额加标准扣除额是352,000(免税额132,000 + 标准扣除额220,000),比基本生活费用少,此家庭应可再额外扣除14万。

林昶佐批评,纳保法本来是要保障纳税者的最低生活需求,财政部却把最低生活保障额度吃掉,部长应立即检讨修正,并向大众清楚说明。

相关资讯

报税系列/4口之家省税万元利器 幼儿特别扣除额、基本生活费

报税系列/4口之家省税万元利器 幼儿特别扣除额、基本生活费 基本生活费排除薪扣额 安侯:双薪家庭扶养2人即可受惠

基本生活费排除薪扣额 安侯:双薪家庭扶养2人即可受惠 【爽赚无本财5】采捕权年收千万 水利会:扣除费用剩200万

【爽赚无本财5】采捕权年收千万 水利会:扣除费用剩200万 小资族报税超有感!免税额拉高10万 保费别忘纳入列举扣除

小资族报税超有感!免税额拉高10万 保费别忘纳入列举扣除 《纳保法》是保护纳税者权利或课税者权力?

《纳保法》是保护纳税者权利或课税者权力?- 财部再发减税红包!基本生活费排除薪扣额 估149.63万户受惠

有感减税!基本生活费+扣除额调整 减税利益上看243亿元

有感减税!基本生活费+扣除额调整 减税利益上看243亿元- ▣ 运输费用可以抵扣进项税额吗?

确定减税!明年免税额、标扣额、薪资所得扣除额全部提高

确定减税!明年免税额、标扣额、薪资所得扣除额全部提高 减税福音!基本生活费拟调高至19.6万 小家庭省税2千元

减税福音!基本生活费拟调高至19.6万 小家庭省税2千元 任何保险皆可报税扣除额 同一申报户亲属 每人限2.4万

任何保险皆可报税扣除额 同一申报户亲属 每人限2.4万 0209今日头条/名模抗税成功 薪资扣额上限12.8万违宪

0209今日头条/名模抗税成功 薪资扣额上限12.8万违宪 报税最常问2题 保费扣缴2.4万额度 全部用完撇步

报税最常问2题 保费扣缴2.4万额度 全部用完撇步 纳税族看过来 明年相关免税扣除额至少多2.3万

纳税族看过来 明年相关免税扣除额至少多2.3万 明年有望全民大减税!综所税免税额、薪扣额调高金额曝光

明年有望全民大减税!综所税免税额、薪扣额调高金额曝光 影/老人照护成家属无底洞? 保险界推增长照失能险扣抵额3.6万

影/老人照护成家属无底洞? 保险界推增长照失能险扣抵额3.6万 减税红包!基本生活费用调高四口家庭省4600元 149万户明年适用

减税红包!基本生活费用调高四口家庭省4600元 149万户明年适用- ▣ 陆税局运用大数据查税 未扣缴薪资也被查

国税局歧视居家照护 孝亲不列扣除额

国税局歧视居家照护 孝亲不列扣除额- 受薪阶级减税大红包!综所税扣除额调高,700万人受惠

- 员警欠税逾4千万 云县警:扣薪补税同时禁奢

- ▣ 德美化工:属于消费税纳税范围内的产品会产生消费税,如精碳五等

- 历年最大调幅!基本扣除额18.2万提高到19.2万 明年报税适用

- 「用AI写程式」骗3千万美元! 李家同揭:幻觉让纳税钱全浪费

- ▣ 打工1月薪水被扣1.2万「培训+额外人力费」!老板PO文道歉钓出一票受害者

- 539万户等着看!薪扣额报告明出炉 额度是否将增至15万?

- 坚持「降等不降价」!义美:净米成本高,没坑消费者钱

- 精神患者被视为「犯人」 歧视、高额费用延误韩人求助

- 利用出国狂买免税品? 超过这个金额小心被补税