不让权益「税」着! 投保受益人指定学问大

台湾保险覆盖率世界第一,许多民众都拥有二张以上的保单,因此也常有保户对于保险的相关税务规定产生疑问。民众最需留意的问题,在于如果生存保险金或满期保险金的受益人与要保人为不同一人,就可能会有相关的税赋问题。

目前保险费每人每年最多可列举扣除的额度为2万4仟元,一般民众的人身保险费皆可以计入扣除额内,包括商业保险的人寿保险、伤害保险、健康保险、年金保险。

另外,劳保保费、军公教保险、农保、学生平安保险及国民年金保费也可列入扣除额,但全民健康保险费可以全数扣除,不受金额限制。

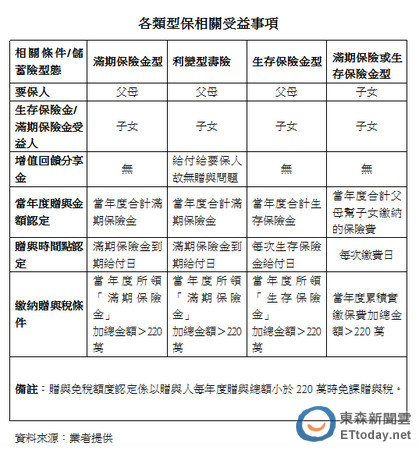

近来有许多的父母想替子女的未来累积资产,依现行遗产及赠与税法的相关规定,假设要保人与受益人为同一人,因为生存保险金与满期保险金的给付并没有赠与的行为产生,所以不会有赠与税的问题。

同时,父母若于子女婚嫁时所赠与的财产,总金额未超过100万元,不列入赠与总额,无需要缴纳赠与税。

但若是受益人并非要保人时,也就是要保人缴保险费、受益人领生存保险金或满期保险金,当年度总额若是超过220万元,就可能会有赠与税的问题。

中国人寿副总经理洪祝瑞表示,利率变动型寿险具有传统型保险的保障,又享有宣告利率带来的增值回馈分享金,可以每月领取的利益,可做为儿女未来求学或成家的资金来源,近期颇受市场青睐。

以投保利率变动型寿险为例,洪祝瑞指出,若以父亲为要保人、5岁的儿子为被保险人与满期保险金受益人,投保保险金额220万元,满期保险金220万元且增值回馈分享金选择为储存生息,该满期保险金视为满期当年度赠与,但增值回馈分享金部分则视为要保人的财产,并不属于赠与行为。

但若以5岁的儿子为要保人、被保险人及满期保险金受益人,投保保险金额220万元,且增值回馈分享金选择为储存生息,满期保险金为220万元,此时第一年度的保费即视为当年度赠与,而增值回馈分享金部分因为条款中是指定给付给要保人,则不属于赠与行为。

也就是说,当民众利用年终之际检视自己的保单时,如果生存保险金或满期保险金的受益人与要保人为不同一人,就可能会有相关的税赋问题,同时民众也须留意相关生存保险金,或满期保险金受益人的设定与金额,千万不要让自身的权益「税」着了。

相关资讯

意外频传 保险受益人指定学问大

意外频传 保险受益人指定学问大 报税注意五大事项 权益不「税」着

报税注意五大事项 权益不「税」着 报税旺季到 掌握六大要点权益不「税」着

报税旺季到 掌握六大要点权益不「税」着- ▣ 保险金受益人 有无指定差很多

- ▣ 投保中心 保障投资人权益

- ▣ 群益投信25周年 用ESG让投资人受益

遗产E剧场/保险身故金「指定受益人」 免列入遗产课税

遗产E剧场/保险身故金「指定受益人」 免列入遗产课税- ▣ 四川着力保护未成年学生权益

- ▣ 身故保险金指定受益人 传爱才有保障

「鸿」运当头 不要让「权」益受损

「鸿」运当头 不要让「权」益受损 还税于民喊话中央 蒋万安:绝对确保人民权益不受损

还税于民喊话中央 蒋万安:绝对确保人民权益不受损 单身族群投保 别忘定期检视受益人

单身族群投保 别忘定期检视受益人 远雄人寿发声明:保户权益不受影响

远雄人寿发声明:保户权益不受影响- ▣ 欠债欠税保单恐强制解约 保险局正研议受益人介入权

- ▣ 王道银行澄清:REITs圆满一号收益稳定 不影响投资人权益

- ▣ 投保租事大吉 台产保障租屋权益

国泰金:国宝、幸福人寿保户权益不受影响

国泰金:国宝、幸福人寿保户权益不受影响 学保今第1次流标 300多万学生权益将受损

学保今第1次流标 300多万学生权益将受损 出境逾2年遭移籍 劳健保租税权益从宽认定

出境逾2年遭移籍 劳健保租税权益从宽认定- ▣ 学习时报:千方百计保护好投资者权益

- ▣ 大家养老100%股权拟转让 集团表示:客户权益不受影响

赵藤雄被起诉 远雄人寿:保户权益不受影响

赵藤雄被起诉 远雄人寿:保户权益不受影响- DIY健检保单有4点 首重医疗险 险种保额足 指定受益人

- 学保强制纳保 300万学生开学受益

- 投资无忧!新台越投保协定 台商投资越南4权益保障升级

- ▣ 获保障前「先上演家庭内战」!保险专家曝3大重点:明确指定受益人

- ▣ 小校整并 苗县府:着重学生学习权益

- 投保协定没G2G难保台商权益 经部:将和越南重签

- ▣ 逾国保补缴10年大限 小心权益受损