理财周刊/跨区资源整合 新创资源优势组织跨国团队

文/庄世金

近年来,拜iOS及Android系统发展所赐,国内外开发APP发展新的商业模式,让许多新创公司乐此不疲,例如UBER优步新创的计程车商业模式、Viber电话免费的APP,以及结合了社交及讯息影像的Line,创业者除了思索要如何开发出一款吸引人的APP外,应该还要想想公司的组织要如何架构,才能将最大的资源及利润保留在公司。

单纯从人力成本来看,实际上台湾的人力成本或许还算便宜,若是以台湾的人才品质及价格上来说的话,人力成本是非常便宜的。

台湾的优势是提供高品质的资讯科技人才,也因为资讯人才培养的管道很多元,培养出来的资讯人才很充足,人力品质也很高。

人力成本要算上显性及隐性的成本,经验上可能要再加上30%左右,显性成本例如劳健保的保费,加班支付的二代健保的成本。隐性的成本包括台湾立法机关的法律安定性欠佳(今天想到就做了,过几年发现不对又改了)。是因为台湾经济不景气难以调整薪资结构,现在台湾的劳动成本只有直接给付的劳工的薪资是难以成长的,但是劳动成本包括劳动的保障及退休金都有节节上升的趋势。

以香港或欧美的薪资水平来比较,若是要雇用相同品质的人力,可能要多花三倍到四倍的成本,当然台湾这样的劳工成本还是偏低的。新创公司可以利用台湾的人力资源优势,当作跨国的研发基地。

以亚太地区商业发展较佳的香港为例,跨国复数公司的集团,区域分工合作是一个很好的方式,常见的方式是在香港设立公司,再设立台湾公司,由台湾的公司负责做研发,香港的公司做销售接单(APP公司常见),由香港公司提供足够的研发发包收入给台湾公司,以支付台湾公司的薪资及相关的营运成本(税负因素留待下段介绍)。

至于香港及台湾公司要不要有母、子公司或投资、被投资的关系,可能要看整个集团的方向来定,若是留在香港打算上市,就需要有投资关系,若不打算上市的话,投资关系可以不要建立,避免跨国的移转定价税负风险。

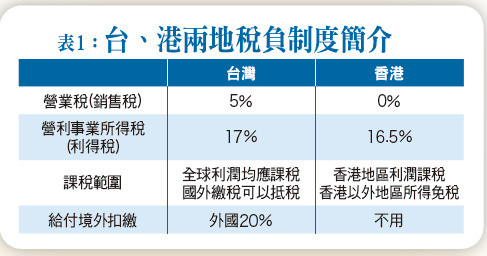

在税负上的比较可以参考表一,香港的税制是英国制,且考虑发展香港当地的经济,香港注册的公司若有香港地区以外的所得是免税的。此外,香港当地并没有营业税(销售税)的规定,也没有类似台湾的统一发票制度,对他们来说,汇到公司帐户的每一笔钱除了借贷就是营业收入,相较于台湾有营业税五%的规定,有统一发票的制度,也会制造两套帐或逃漏税的问题。

台湾及香港两地,公司的所得税(利得税)各是17%、16.5%,差异不大,但是课税的范围不同,台湾公司要全球所得课税,但是香港公司只有香港的获利需要课税,香港以外的地区免税。台湾有支付国外所得要扣缴,香港则无扣缴的制度。

以有国际观的新创APP公司为例,常见的模式是在香港设立销售中心,行政及研发中心由台湾公司负责,因为香港取得境外的销售有可能是免销售税及所得税的,只由当地获取的营收才可能要缴所得税(销售税仍免税),但是香港的薪资所得较台湾高,故由台湾这边处理行政及研发事务,将较低的成本转由台湾公司负担,再将行政及研发的定价订出来,由香港公司给付予台湾公司。香港的金融环境比台湾的自由多了,加上汇款到全世界都不用扣缴,新创公司若有上市的需求的话,都会比较愿意将总部设在香港。

当然,香港的上市环境跟台湾是截然不同的市场,包括政府管制的方式及市场运作的模式,甚至是涨跌幅的限制,都有所不同。

新创APP公司运作到最后,常会形成经济资源都留在香港,而仅由香港支付台湾必要费用(研发及人事)的情况,当然,这样子需要考虑在法律上的资源移转,是不是符合跨国的税租移转定价的规定,只要是掌控税源的国家,都会想要探讨移转定价的问题。只要是移转定价关注得好,对于集团来说,透过对于不同国境的资源移转,国境与国境之间的营运优势,集团会慢慢形成资源控管的优势地位。

【详细内容请参阅最新一期《理财周刊》第828期www.moneyweekly.com.tw。尊重智慧财产权 如需转载请注明出处来源。】

相关资讯

理财周刊/创意资源无限大

理财周刊/创意资源无限大- ▣ 跨国组合平衡基金 跨资产、跨区、跨产业灵活调整

长照资源亟待提升 基市府:每周跨局处会议整合资源

长照资源亟待提升 基市府:每周跨局处会议整合资源 商业周刊/台男靠「资源回收」 创年营收60亿跨国公司

商业周刊/台男靠「资源回收」 创年营收60亿跨国公司- ▣ 致新采双首长制 整合跨领域资源

- ▣ FinTechSpace结合AWS创业资源新创团队进驻

- ▣ 碧桂园跨界整合创新资源 描绘未来智慧小镇新图景

- ▣ 南宁整合优势资源强村富民

理财周刊/跨年资金大挪移 见风转舵

理财周刊/跨年资金大挪移 见风转舵- ▣ 政府引导基金跨区域合作,地方资本招商越发重视资源整合

- ▣ 大连热电:探索依托大连国资平台整合优势资源

- ▣ 整合优质资源 深化国际合作

跨域整合资源 嘉市高龄友善夺8奖

跨域整合资源 嘉市高龄友善夺8奖 大陆对台研究 开展跨领域资源整合

大陆对台研究 开展跨领域资源整合 理财周刊/美国页岩油气革命 水资源及能源基金有契机

理财周刊/美国页岩油气革命 水资源及能源基金有契机- ▣ 浦北县官垌镇:优化整合资源 创新代表小组履职平台

- ▣ 跨行业资源整合与合作 深圳探索智能网联汽车保险创新发展

裕隆开工 严陈莉莲:强化跨界资源整合

裕隆开工 严陈莉莲:强化跨界资源整合- ▣ 理财周刊/台股再创新高放量跨越万三

理财周刊/本土新创优照护 以文化优势抢进美国

理财周刊/本土新创优照护 以文化优势抢进美国 理财周刊/劳资心谋合

理财周刊/劳资心谋合 竹县跨局处「新创竹梦资源网」助新创圆梦

竹县跨局处「新创竹梦资源网」助新创圆梦- ▣ 国家电网:加快各级电网建设 强化跨区跨省电力资源优化配置

- 理财周刊/善用资源 照护家人之路不孤单

- ▣ 国科微:适时通过资产重组、投资和并购等方式,整合优质资源

- ▣ 《电机股》大同明年拚派利 新董事跨领域资源整合

- ▣ 国巨、聚鼎 加速整合集团资源

- 高市府跨单位 组招商资源平台

- ▣ 马新强代表——整合资源协同创新