理财周刊/跨年资金大挪移 见风转舵

四百余家上市柜企业股价仍低于净值,扣除第三季本业亏损公司,还有近三百家,这些筹码稳定的赚钱公司将是现阶段资金最佳的避风港。

文/冯泉富

台股近期受制于外资长假效应,少了重要参与者,量能持续萎缩,型态上维持在六十日线以下量缩整理。股王大立光的破底走势,也造成市场投资氛围转趋保守,观察本波科技股回档的震央除了半导体族群以外,苹果供应链筹码的松动也是主要原因。

美股未转弱前 台股视为长多拉回

日前法人机构野村将苹果股票评级从「买入」下调至「中性」,向Apple股价开了第一枪,认为iPhone X超级周期对苹果股价的提振已经步入尾声,如果未来陆续有机构法人调降评等,则台股将承受第二波外资卖压,不得不防。

反之,如果只是单一法人观点,则台股加权指数维持狭幅横向整理的机率较大,况且美股走势未转弱以前,外资连续大幅卖超台股的机率不大。

若回头检视美国基本面数据,需求端持续热络,景气热度依然未减;观察美国十一月个人收入数据,较十月上扬0.3%,虽然增幅略低于前两个月,但仍维持上升,而十一月个人消费支出经季节性调整后,月增0.6%,优于市场预期;十一月耐久财订单经季调后达2413.6亿美元,月增1.3%,由于消费者支出占美国经济产出逾三分之二,以上数据反映第四季消费力道与GDP增长依旧强劲,再加上美国国会通过减税方案,预计最快可能于明年二月适用新法,这些因素不只为今年耶诞假期增添消费能力,也可望带动未来几个月的消费买气。

目前美中不足的指标是美国十二月密西根消费者信心指数终值为95.9点,不如十一月的98.5点与十月的100.7点,未来要持续追踪观察。

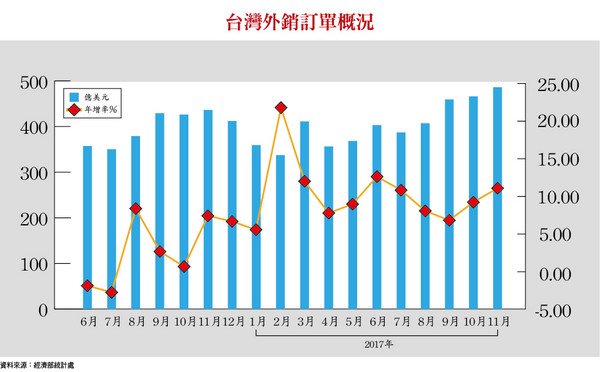

观察台湾十一月外销订单达到486亿美元,已连三个月创历史新高,年增率从十月的9.2%上升至11.6%,优于预期,且累计前十一月的平均年增率为10.2%,维持双位数增长,增幅创下七年来新高。其中,十一月来自中国及香港的订单年增12.8%,来自欧洲的订单年增20.8%。

美、欧、中景气热度不减,预期在十一月强劲的外销订单带动下,台湾十二月的出口也有机会维持在10%左右的年增率,上市柜公司十二月整体营收,可期待性拉升不宜小觑。既然如此,除非外资硬要撤出台股,否则加权指数下档支撑将转强。展望十二月的外销订单,由于国际油价维持今年高档,原物料价格仍将走升,拉高传统货品单价,传统货品接单状况仍看好。

接下来是中国传统农历年前的备货潮,加上iPhone新品陆续出货中,经济部统计处预估十二月份外销订单约485~495亿美元,有机会再创历史新高,年增率约为17.6~20%。由此我们暂时大胆研判,加权指数年线(10214点)附近,多方支撑力道将转强。

由近期市场的交易结构观察,科技股暂时不受市场资金青睐,资金持续分散流向非科技股,除了上周推荐的台塑集团以外,台泥、台玻等传产股皆有资金驻足。股市整理阶段,市场资金风险趋避现象浓厚实属正常,股性属于防御型之个股容易成为资金阶段性的选择。

近期台泥(1101)呈现量价同步升温,受惠中国水泥之供给侧改革进程,未来水泥价格将维持高档甚或持续上升,投资人可回头注意股价仍低于净值的亚泥(1102),目前是中国水泥的年底产业旺季,亚泥中国主要产区,江西水泥价格逐步调升,出货量也逐步增加,第四季呈现量价齐扬,十一月营收年增率达24.5%,整体来说,今年价格整年皆会优于去年同期,毛利率亦佳,全年获利可乐观看待。

今年台股万点成为常态,但股价低于净值的挂牌公司高达四百余家,若扣除第三季本业仍亏损的公司,还高达三百余家,在风险趋避下,部分资金可能转移目标,流向本业仍赚钱而股价净值比低的个股。

例如,受惠产品报价回温的集盛(1455),集盛主要产品分为纤维事业部及化材事业部,纤维事业部主要营业项目为尼龙原丝、尼龙加工丝及聚酯加工丝,化材事业部主要营业项目为尼龙粒及工程塑料,2016年产品营收占比为尼龙粒占营收46%,尼龙丝占18%,加工丝占31%,尼龙复材占4%。

产品报价回温 集盛股价低于净值

目前尼龙粒开工率已回复到90%,加工丝开工率约100%,工程塑料开工率约75%,尼龙丝开工率约80%。

近期化纤产业上中下游需求回暖,POY、尼龙报价亦走坚,整体加工丝产业市况明显转佳,公司订单能见度至明年二月,预估2008第一季,加工丝出货1.5万吨;尼龙粒报价可望因油价维持高档区间及化纤下游需求增温而持稳,预估今年第四季尼龙粒出货将达3.2万吨,整体利差可望守稳350~400美元。

另外,公司明年有新产品-胶原蛋白纱,为新的潜在成长动能,具高技术门槛,有可期待性。目前集盛(1455)股价净值比为0.98,为典型的防御型个股。

具有刚性需求的内需股也是股市盘整阶段可着墨的标的,例如股价已修正整理超过两年半的全家(5903),也是长线投资人存股的好标的。台湾全家目前共有3137间,今年净展店80间,今年前三季同店营收增长率约3.2%,主要因鲜食销售比重提升及健康捐调涨带动香烟销售。

展望未来,公司将维持每年净展店一百间以上目标不变,预期2020年店数上看四千间,店数增加将带动营收持续增长。新设的福比面包厂可望转亏为盈,将不再影响全家获利表现;随着营运规模逐渐扩大,明年将呈现获利。

在中国的部分,中国全家九月底截止共2116间,今年净展店306间,分布地区为上海1270间,苏州197间,杭州139间,无锡83间,广州240间,深圳63间,东莞19间,成都74间,北京31间,其中获利的包括华东地区的上海、苏州、广州、无锡、杭州等地。

2017上半年同店增长率约5~6%,第三季为产业旺季,合计一~九月累计认列获利2500万,全年维持展店目标350间不变,法人推估今年将可认列中国全家获利约六千万元。

展望明年,两岸将维持加速展店的目标,并将增加中国新的开店区域。由于便利商店的通路,可视同未来新零售的最后一里路,具市场战略价值,可享有市场高本益比,目前全家(5903)股价为近两年半来的低点,值得投资人关注。

相关资讯

理财周刊/第一弹资金大挪移 三大投资秘笈

理财周刊/第一弹资金大挪移 三大投资秘笈 理财周刊/ QE退潮资金大挪移第二弹 5大选股策略

理财周刊/ QE退潮资金大挪移第二弹 5大选股策略 理财周刊/再一次财富重分配 板块大挪移

理财周刊/再一次财富重分配 板块大挪移 理财周刊/新、旧经济板块 乾坤大挪移

理财周刊/新、旧经济板块 乾坤大挪移 理财周刊/资金大换股飙股大风吹

理财周刊/资金大换股飙股大风吹 理财周刊/金羊年居家招财风水大公开

理财周刊/金羊年居家招财风水大公开 理财周刊/短线资金避险 见微知着

理财周刊/短线资金避险 见微知着 理财周刊/年终奖金理财

理财周刊/年终奖金理财 理财周刊/资金簇拥 高价股风起云涌

理财周刊/资金簇拥 高价股风起云涌 理财周刊/马凯财金观察:山不转路转

理财周刊/马凯财金观察:山不转路转 理财周刊/外资纷撤 亚洲金融风暴再起?

理财周刊/外资纷撤 亚洲金融风暴再起? 理财周刊/资金决定行情!

理财周刊/资金决定行情! 理财周刊/金管会引日资

理财周刊/金管会引日资- 理财周刊/资金Party将熄灯?

- ▣ 理财周刊/加密货币市场转风向

理财周刊/台厂订单移转受惠股吸睛

理财周刊/台厂订单移转受惠股吸睛 理财周刊/洪宝山:资金新宠

理财周刊/洪宝山:资金新宠- 理财周刊/转单.转进.转运

- 理财周刊/资金回流 乘数效应

- 理财周刊/见证奇迹

- 理财周刊/见「美」思变

- 理财周刊/移动支付重塑中国大陆金融格局

- 理财周刊/2017 Q1买卖移转剧增41% 景气回温?

- 理财周刊/赢家风范

- 理财周刊/跨区资源整合 新创资源优势组织跨国团队

- 理财周刊/创意资源无限大

- ▣ 理财周刊/超级财报周 资金加速回流电子股

- 理财周刊/3转机年挑四大新展望类股

- 理财周刊/内资如松动 万点周年庆?