怕老了会失智 买保险时给付条件要先搞懂!

▲寿险业者建议,趁年轻时先买够保障并了解相关险种的给付条件,才能在不幸失智时,有助于填补家庭经济缺口。(图/记者官仲凯摄)

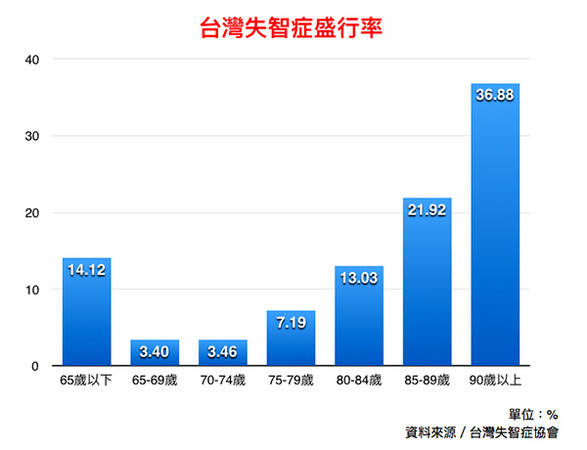

台湾社会愈来愈老,根据统计,随着民众年龄增长,罹患失智症的机率也跟着攀高;当需要长期照护状态、需仰赖他们帮忙生活起居时,照护费用就是一笔庞大的负担。寿险业者建议,趁年轻时先买够保障,才能在不幸失智时,有助于填补家庭经济缺口,但更要注意相关险种的给付条件,以免发生理赔争议。以台湾失智症协会调查统计,全台湾失智症人口65岁以下仅有17%,65岁以上尤其90岁以上最为明显,占36.88%。一般能规避失智风险的险种为长照险、给付型特定伤病险、残扶险等,但其中残扶险是以残废等级认定给付标准,在实务的理赔上,常引发争议。

▼台湾失智症盛行率。(图/记者官仲凯制表)

寿险业务员表示,就长照险与残扶险的差异在于给付条件,长照险分为生理功能障碍,其6项中如进食、移位、如厕、沐浴、平地移动、更衣等,只要符合3项障碍即可理赔。另一个为认知功能障碍,依病患能否辨识时间、场所、人物,只要有2项符合无法辨识,即可获得理赔。而残扶险则依据残废等级第1级到第11级,给予不同程度的理赔,但其中关于终身不能工作、需专人周密照顾者等文字叙述,为易造成理赔纠纷的关键。目前引发失智症的病变以阿兹海默症最多,其认定上为失能而非残废,因此实务上此为残扶险的常见理赔争议。该如何投保较适当?寿险业务员建议,可在年轻时先买保费较低的残扶险,如保额5万元,等较有预算时,再加保5万元的长照险,这样相加就会有10万元保额,兼顾不幸伤残或需长照状态的相关保障。或是也可一次购买不含身故还本的长照险,保费约为有含身故还本的6折,相对便宜。

相关资讯

上班族保单要节税 需先搞懂保险身分

上班族保单要节税 需先搞懂保险身分 Smart智富/买股票期货 先搞懂保证金制度

Smart智富/买股票期货 先搞懂保证金制度 你没看错!搞懂「小额终老险」 就算84岁也能买保险

你没看错!搞懂「小额终老险」 就算84岁也能买保险 保险辞典/投资型保单 热销商品有2种 想买得先搞懂

保险辞典/投资型保单 热销商品有2种 想买得先搞懂 领取失业给付会影响劳保老年给付? 劳动部辟谣

领取失业给付会影响劳保老年给付? 劳动部辟谣 健保免疫疗法「有条件」给付8癌症 限用800人先抢先赢!

健保免疫疗法「有条件」给付8癌症 限用800人先抢先赢! 阿兹海默新药争议多!美拟有条件纳入保险给付

阿兹海默新药争议多!美拟有条件纳入保险给付 怕看不懂《星际大战外传:侠盗一号》? 先搞懂这5件事

怕看不懂《星际大战外传:侠盗一号》? 先搞懂这5件事 退休好生活》符合条件 未纳保时死亡可领劳保给付

退休好生活》符合条件 未纳保时死亡可领劳保给付 保险版以房养老 房子没了照样给付

保险版以房养老 房子没了照样给付- ▣ 国寿 推首张实物给付失智险

iBEAUTY/用棉条危险?女孩们一定要搞懂的棉条迷思!

iBEAUTY/用棉条危险?女孩们一定要搞懂的棉条迷思! 癌症险要买对 台寿建议优先配置「一次给付型」

癌症险要买对 台寿建议优先配置「一次给付型」 只买全险不赔泡水车!搞懂这3种保单 让你车子泡水也不怕

只买全险不赔泡水车!搞懂这3种保单 让你车子泡水也不怕 一张表懂失能险保证给付15年 生活扶助金理赔到110岁

一张表懂失能险保证给付15年 生活扶助金理赔到110岁 产寿险公会:支持107条修法 定额给付理赔条件简单清楚较宜

产寿险公会:支持107条修法 定额给付理赔条件简单清楚较宜 「实支实付保单」11/8起每人限买3张!医疗、意外险分开算 收据正副本理赔要搞懂

「实支实付保单」11/8起每人限买3张!医疗、意外险分开算 收据正副本理赔要搞懂 妇女儿童保险要买前 先懂官方版4提点避中雷

妇女儿童保险要买前 先懂官方版4提点避中雷- 长看险给付时机最重要 按月给付减轻负担

- 投保保本防癌险 给付类型要看清

- 异位性皮肤炎新药 健保有条件给付

- ▣ 买保险不一定会理赔?!先搞清楚「除外责任」 免得理赔时争论不休

- 一张表看懂15岁以下保户 各项保险金给付范围

- 「买对保单」说容易难做到位 先懂保险是保护财务风险

- ▣ 老人辛苦挖一周慈菇赚的钱 去买手机时得知竟是假钞 好心老板先行垫付给了部智能机

- 有了銀子、不要老子?留房給子女 先懂「5件事」

- 申请劳保老年给付 劳保局吁先试算

- 搞不清楚买了哪些保险? 金管会将建置「保险联合资讯中心」

- 林全:应先冻结不恰当退休给付 提高其他保险给付水准