寿险公会:健康险不会齐涨

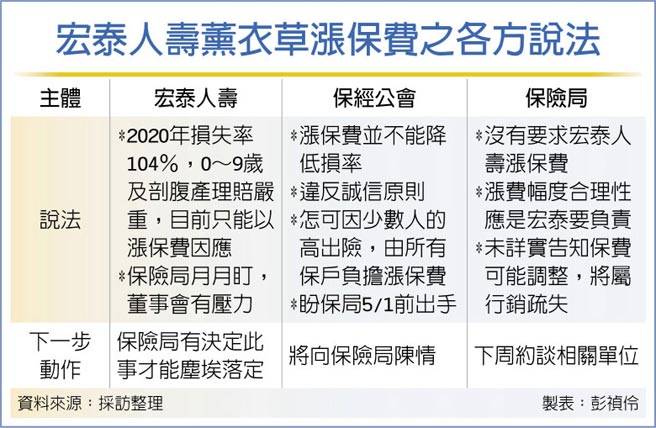

宏泰人寿薰衣草保单巨幅调涨保费,引发市场热烈讨论,寿险公会理事长暨国泰人寿董事长黄调贵23日表示,在此事件后教会保户一件事,就是慎选保险公司,选择保单费率不会剧烈变动的公司,但黄调贵亦强调,薰衣草只是个案,并不会发生健康险全面调涨保费的情况。

黄调贵表示,一年期健康险保单的意思,就是保留费率调整机制,若当初设计过于乐观,理赔率超出预期,依契约精神,保险公司有权利调整保费,才能应付理赔,但若损失率只超出预期10~20%,且这张保单对公司业务量的占率又不是很高,寿险公司一般不会「惹这个麻烦」,即不会轻言调高费率。

国寿执行副总林昭廷亦表示,一年期医疗险「是保证续保、但没有保证保费」,保险业实施一年期保单费率检测机制已多年,保单条款的确是预留空间,可以反映在费率上,但调涨保费「兹事体大」,会影响到客户的信赖、业务通路等,在20多年前乔治亚人寿调涨过一次,之后就再无寿险公司敢调保费,宏泰人寿是20多年后的第一家。

林昭廷表示,未来保户应该要认知一年期医疗险是没有保证费率,只是保险公司习惯性没有去调保费,因为大部分时候保单理赔都在预期范围内,同时处理理赔率过高的保单亦有很多种方式,不一定要调高保费,如停售旧保单、改卖新保单,与主约保单合并计算,有些主约是会获利,可用来支应亏损的部分。

宏泰人寿薰衣草保单若成功在5月1日调高保费,是否掀起更多的保单涨价潮?黄调贵与林昭廷异口同声说「不会啦」,强调保险公司不会想要引起这么大的风波,调保费是看公司财务状况是否撑得住,更重要的是保户信心,若保户因此离开,这是很大的风险。

黄调贵补充,除了保户信心,销售保单的业务人员、保经代也会受到冲击,后续就会考虑是否继续销售这家公司的保单,所以调高保费要考虑很多层面,这次宏泰人寿只是个案,并不会有全面性涨保费的问题。

相关资讯

- ▣ 寿险钱进不动产 金管会:这波很健康

强化公平待客 寿险公会建议三管齐下

强化公平待客 寿险公会建议三管齐下- ▣ 弘康人寿亮相北京InsurDigital数字保险峰会,荣膺“健康险融合创新奖”

- ▣ 《金融》惊!寿险业入不敷出? 寿险公会2点澄清

寿险钱进长照 寿险公会:盼为「保险相关事业」

寿险钱进长照 寿险公会:盼为「保险相关事业」- ▣ 寿险公会喊冤 四不驳炒房说

寿险业国际级盛会 新寿精英齐聚MDRT DAY

寿险业国际级盛会 新寿精英齐聚MDRT DAY 利变寿险、健康险贡献成长 寿险续期保费 今年拚回升

利变寿险、健康险贡献成长 寿险续期保费 今年拚回升- ▣ 宏泰人寿涨保费掀市场「跟进潮」? 寿险公会:除非万不得已

- ▣ 中国人寿寿险公司推出“互联网+健康”新模式

- ▣ 寿险业入不敷出? 寿险公会:加计利息收入远大于给付

寿险公会同意了!防疫保单理赔 数位健康证明可替代诊断书

寿险公会同意了!防疫保单理赔 数位健康证明可替代诊断书- ▣ 寿险公会携VMware 强化保险科技安全

- ▣ 寿险公会释疑 俄债风险尚未失控

- ▣ 不能作保单准驳唯一依据 寿险串联健康存折 金管会未准

- ▣ 祭二项原则 金管会挡保证续保健康险涨价

保险公司滥行拒赔? 寿险公会:比例极低

保险公司滥行拒赔? 寿险公会:比例极低- ▣ 寿险公会澄清:接轨IFRS 17、ICS 2.0「不会造成保险业炒房地产」

- ▣ 补充式长照险有「三疑虑」 金管会:不会强制寿险公司开办

- ▣ 银保监会:规范保险公司健康管理服务

国人平均有3.16张健康险保单…高达54%额度仅2千元!寿险公会「3大建议」检视保障

国人平均有3.16张健康险保单…高达54%额度仅2千元!寿险公会「3大建议」检视保障 台寿险渗透率达14.5% 康健总座郜艺帆:市场还有机会

台寿险渗透率达14.5% 康健总座郜艺帆:市场还有机会 寿险公会推伤害险外币保单 金管会:还需评估

寿险公会推伤害险外币保单 金管会:还需评估- ▣ 商业健康险在医疗健康领域的投资机会

- ▣ 寿险业面临净值保卫战 寿险公会提3点声明

- ▣ 公会保证 寿险现金充裕

- 检视房贷健康 房贷寿险留爱不留债

- 保证续保健康险要涨价?金管会二原则先挡下

- 投资型年金险、健康险 寿险业争取纳入网路投保