我晶圆代工规模 一枝独秀

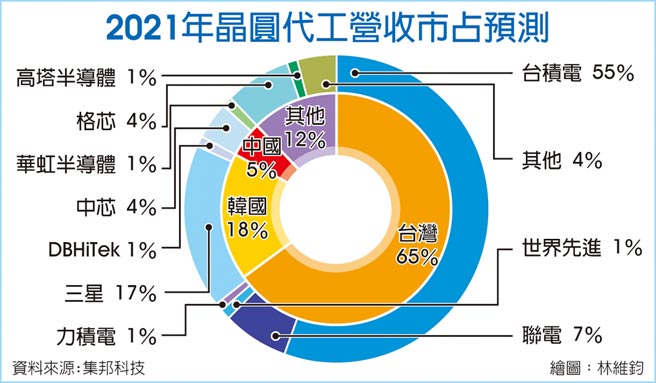

根据市调集邦预估,2021年全球晶圆代工营收规模将达945.84亿美元,较2020年成长11%并创下历史新高。以地域来看,台湾晶圆代工占整体市场比重年增2个百分点达65%,韩国市占率约达18%,中国市占率仅5%。由前五大厂来看,台积电在晶圆代工市场占有率年增1个百分点达55%,三星晶圆代工市占率达17%,联电及格芯(GlobalFoundries)市占率均为7%,中芯国际市占率降至4%。

从各类终端需求表现来看,在5G与HPC驱动下,预估今年伺服器与工作站的出货年成长率将有所提升;其次,5G手机的渗透率将上升到37%,出货年成长率约113%;第三,笔电出货动能将持续受宅经济挹注,预估出货年成长率约15%;最后,随着疫情期间各国政府祭出的消费补贴,再加上多元影音串流服务,超高解析度面板(4K/8K)与智慧型联网电视(Smart TV)换机潮显著,预估全球电视的出货量年成长率约3%。

由于终端需求不坠,带动各类应用IC如CMOS影像感测器(CIS)、面板驱动IC(DDI)、电源管理IC(PMIC)等需求出现暴增,而以HPC平台为基础的云端运算服务,亦对于各类高端处理器与记忆体产生大量需求。整体而言,集邦预期在在各类终端需求稳健成长下,相应IC制程技术平台仍受到晶圆产能配置的排挤影响,短期代工市场缺货状况仍未缓解。

观察各半导体厂商今年的发展计划,台积电及三星晶圆代工将针对5奈米及以下先进制程的研发及扩产,以支持HPC相关应用的蓬勃发展。包括联电、格芯、中芯等主要扩充14奈米至40奈米等成熟制程,以支援如5G、WiFi 6/6E等通讯技术更迭的庞大需求,以及OLED面板驱动IC、CIS及影像讯号处理器(ISP)等多元应用。

中芯在被列入美商务部实体清单后,尽管目前尚未能取得美系相关设备,导致其扩产计划受限,但于北京新厂的计划持续,且在8吋及12吋现有工厂也都有积极的扩产计划,因此仍有相关资金可用于非美系设备的采购及新厂建设等。

相关资讯

- ▣ 我国工程机械“一枝独秀”

全球晶圆代工明年迎20%成长 研调看好台积电表现一支独秀

全球晶圆代工明年迎20%成长 研调看好台积电表现一支独秀 明年晶圆代工稼动率看升 IDC:市场规模可望成长15%

明年晶圆代工稼动率看升 IDC:市场规模可望成长15% 集邦:台積晶圓代工一枝獨秀 整體產業走出谷底

集邦:台積晶圓代工一枝獨秀 整體產業走出谷底- ▣ 缺料 晶圆代工接单模式大转变

晶圆代工赢的策略 工程师优秀敬业

晶圆代工赢的策略 工程师优秀敬业 世新「小豆花妹」茉晶一圆星梦 暑假打工当秀模

世新「小豆花妹」茉晶一圆星梦 暑假打工当秀模- ▣ 《产业分析》IDC:2023全球晶圆代工规模年减6.5% 明年重返正轨

晶圆代工三强争锋 外资:台积独占鳌头

晶圆代工三强争锋 外资:台积独占鳌头- ▣ 进口肥料不再一枝独秀

- ▣ 内需强 钢构厂一枝独秀

CoWoS设备概念股 一枝独秀

CoWoS设备概念股 一枝独秀 联电:晶圆代工不降价

联电:晶圆代工不降价 书摘精选》张忠谋晶圆代工模式 彻底改变全世界晶片版图

书摘精选》张忠谋晶圆代工模式 彻底改变全世界晶片版图- ▣ 台企资安 金融业一枝独秀

PC出货疲软 苹果一枝独秀

PC出货疲软 苹果一枝独秀- ▣ 转型晶圆代工 写复活记

- ▣ 晶圆代工双雄 挑战500+50

2025晶圆代工产值 估增20%

2025晶圆代工产值 估增20% 简秀枝》走过悲情的加工年代

简秀枝》走过悲情的加工年代- ▣ 工具机厂上半年赚少赔多 程泰集团一枝独秀

少数族裔参选者 剩一枝独秀

少数族裔参选者 剩一枝独秀- ▣ 去年电影票房 亚太一枝独秀

- 高通膨时期 地产股一枝独秀

- 债市震荡 投资级债一枝独秀

- ▣ 六大寿险 富邦人寿一枝独秀

- ▣ 《韩股》HMM一枝独秀 韩股捍卫2500

- ▣ 《科技》英特尔晶圆代工 IEDM秀制程节点互连微缩突破

- 晶圆代工吃紧 MOSFET明年看涨