先探/八吋晶圆春燕飞来了

随着5G、物联网、车用电子、电动车等应用兴起,使得八吋晶圆代工与功率元件相关需求依然热络,国内相关供应链营运可望增温。

文/冯欣仁

去年上半年一度飙涨的二极体、MOSFET等相关功率元件,但因受美中贸易战与全球景气下滑,造成下半年开始调整库存,市场供需吃紧稍有舒缓。日前全球功率半导体龙头英飞凌下修今年财测目标,主要着眼于中国汽车市场成长放缓,不过,以中长线趋势而言,功率半导体产业前景仍值得期待。

简单来说,功率半导体大致可分为功率离散元件(Power Discrete)与功率积体电路(Power IC)二大类,其中,功率离散元件产品包括金属氧化物半导体场效电晶体(MOSFET)、二极体(Diodes)、绝缘栅双极电晶体(IGBT)。目前全球功率半导体主要厂商为英飞凌、On Semi、STMicro、Mitsubishi、Toshiba、Vishay、Rohm等,其中,功率半导体龙头即是德国的英飞凌,全球市占率约十八.五%。日前英飞凌股价虽然因调降财测出现重挫,但近期跌深反弹,创下今年以来新高。

根据IC Insights指出,二○一六年全球功率半导体市场达一二四亿美元;在各类功率元件中,最具成长性的产品是高压MOSFET(超过二○○V)与IGBT模组,这二类产品在二○一五~二○年期间的复合年成长率(CAGR)预估分别为四.七%与四%;主要驱动力来自于车用电子、电动车与工业四.○等应用面兴起。

根据英飞凌统计,传统汽车功率半导体成本约为七一美元,平均每辆新车配备十八颗MOSFET元件,若是纯电动车(BEV)和油电复合动力车(HEV)分别为四五五、三八七美元,MOSFET用量约为二五○颗;不论是成本或是元件使用量均呈现倍数增长。

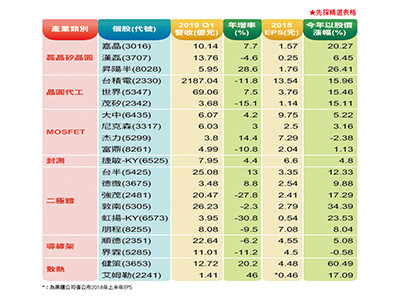

目前国内与功率半导体相关的厂商,从上游磊晶的嘉晶、汉磊;晶圆代工台积电、世界、联电、茂矽;晶圆薄化升阳半导体;下游MOSFET厂商为大中、尼克森、富鼎、杰力;二极体则为强茂、台半、德微;封测厂捷敏KY;导线架厂则有顺德与界霖;散热模组健策与艾姆勒等。

主要替英飞凌代工从事晶圆薄化的升阳半导体,近来受惠于英飞凌、TI、On Semi等国际IDM厂扩大委外代工订单,带动营运从去年以来逐季攀高。所谓的晶圆薄化是半导体制程的中段,主要包括晶圆的正面贴膜及保护膜剥除,晶圆背面研磨、蚀刻、及金属镀膜等。晶圆薄化可帮助降低电流通过之阻值,减少功耗所产生过热现象。受惠于车用、工业用与通讯等相关应用兴起,升阳半导体在晶圆薄化业务上,今年将扩增月产能达十万片,并配合客户需求加强晶圆薄化技术至二五微米以下,领先对手。(全文未完)

全文及图表请见《先探投资周刊2035期》便利商店及各大书店均有贩售或上http://weekly.invest.com.tw有更多精彩当期内文转载

相关资讯

功率半导体夯 8吋晶圆春燕飞来了

功率半导体夯 8吋晶圆春燕飞来了 环球晶:看到两只春燕飞来

环球晶:看到两只春燕飞来 先探/航太概念股 春燕捎来喜讯

先探/航太概念股 春燕捎来喜讯 8吋晶圆吃紧 世界先进首季续旺

8吋晶圆吃紧 世界先进首季续旺 矽晶圆三雄 静待景气春燕

矽晶圆三雄 静待景气春燕 成熟制程晶圆厂 H2迎春燕

成熟制程晶圆厂 H2迎春燕 先探/矽晶圆进入获利主升段

先探/矽晶圆进入获利主升段- ▣ 先探/记忆体族群春燕将至

先探/生医产业春天来了吗?

先探/生医产业春天来了吗? 12吋矽晶圆涨20% 环球晶业绩补

12吋矽晶圆涨20% 环球晶业绩补 先探/矽晶圆供不应求短期难解

先探/矽晶圆供不应求短期难解 8吋矽晶圆抢手 环球晶圆、台胜科2月绩优

8吋矽晶圆抢手 环球晶圆、台胜科2月绩优- ▣ 拓墣:陆12吋矽晶圆抢市

台积电赴陆设12吋晶圆厂 经济部准了!

台积电赴陆设12吋晶圆厂 经济部准了! 8吋、12吋 晶圆出货增 力旺笑拥权利金

8吋、12吋 晶圆出货增 力旺笑拥权利金 陆、韩、台未来三年需求最强 12吋晶圆设备支出 明年飞越千亿美元

陆、韩、台未来三年需求最强 12吋晶圆设备支出 明年飞越千亿美元- ▣ 《半导体》8吋晶圆代工涨价 世界先进追平新高价

环球晶获美补助4亿美元 宣布在美生产最先进12吋矽晶圆

环球晶获美补助4亿美元 宣布在美生产最先进12吋矽晶圆- ▣ 8吋矽晶圆 下半年看涨10%

全球8吋晶圆厂 产能稳增

全球8吋晶圆厂 产能稳增- ▣ 鸿海投资大马八吋晶圆厂竞标 刘扬伟:得标可能性很大

- 先探/矽晶圆步入景气上升循环轨道

- 先探/谢金河:风口上的猪飞起来了!

- 8吋晶圆产能挤 LDDI明年更缺

- 12吋晶圆厂 设备支出将创高

- NASA飞机又来了! 今先抵恒春 低飞台南、嘉义

- 晶圆代工8吋产能 满到明年Q3

- 南亚科斥资3000亿 建12吋晶圆厂

- 8吋晶圆吃紧 最快明年H2纾解