责任险要直系亲属才赔 一张图秒懂责任险与意外险差异!

▲今年初蝶恋花旅行社游览车于国道翻覆造成32人死亡。(图/记者柳名耕摄)

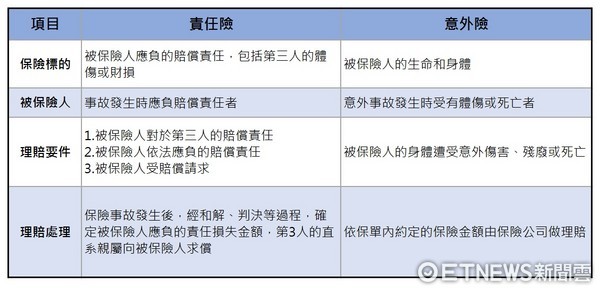

犹记得今年初发生的蝶恋花车祸吗?加上正逢暑假出游旺季,出游前最好先检视自身意外险与旅平险保障是否足够。保险局副局长施琼华表示,民众常把责任险跟意外险弄混,若发生死亡事故,责任险只有直系亲属才可以要求损害赔偿,意外险则是合法继承人可获理赔。

施琼华表示,今年初蝶恋花事故时,曾发生父母、妹妹皆意外身故,仅留哥哥一人,但因哥哥不是妹妹直系亲属,拿不到旅行业责任险理赔,引起极大争议,当时保险局就发现许多民众常常将责任险与个人的意外险弄混。

她解释,责任险主要保障的是公共场所或旅行社,当发生事故造成人员伤亡,这些单位因为责任疏失必须要负赔偿责任,假设法院判决须赔偿每位伤者或家属800万,该单位投保的责任险是每人理赔600万,单位就只需要负担200万。意外险则较单纯,个人自己向保险公司投保,当被保险人因意外遭受伤害、残废或死亡,保险公司就会启动赔偿。

此外,若因为事故而造成死亡,被保险人如果有保意外险或寿险,只要是合法继承人,不论是第几顺位,都可以遗产的方式继承理赔金。但责任险则不同,责任险是根据民法侵权行为的请求赔偿,经法院判决损害多寡去求偿,且根据民法第194条规定,侵权行为请求人为直系亲属,也就是父母、配偶、子女,兄弟姊妹为旁系亲属,除非能举证有抚养证明,否则是无法获得责任险的理赔。

施琼华特别提醒民众,正值暑假出游旺季,到公共场所或找旅行社,记得留意该单位是否投保责任险,若是游乐场,游乐场业者多会代游客投保伤害保险,保险费内含于门票中。但出游前也要检视自身的意外险保障是否足够,并在出游期间以旅平险加强保障。

▼责任险与意外险之差异。(图/记者戴瑞瑶制表/资料来源为保险局)

相关资讯

卖两颗肾都难赔 一张表看懂第三人责任险强制险差异破车主迷思

卖两颗肾都难赔 一张表看懂第三人责任险强制险差异破车主迷思 意外责任险可以理赔个资外泄?产险界:只赔实体事故

意外责任险可以理赔个资外泄?产险界:只赔实体事故- ▣ 雇主责任险,赔与不赔怎么“算”?

意外险「不一定」理赔超速、闯红灯 4种情境看懂除外责任条件

意外险「不一定」理赔超速、闯红灯 4种情境看懂除外责任条件 产险业新蓝海 非「责任险」莫属

产险业新蓝海 非「责任险」莫属 意外险可取代疫苗险? 专家提醒:举证责任差很大!

意外险可取代疫苗险? 专家提醒:举证责任差很大! 不小心撞超跑要赔百万 有超额责任险才够赔

不小心撞超跑要赔百万 有超额责任险才够赔 球场保公共意外责任险 球迷才有保障

球场保公共意外责任险 球迷才有保障 3成老板投保雇主意外责任险 理赔率破5成!

3成老板投保雇主意外责任险 理赔率破5成! 产险公司含泪赔钱 第三人责任险喊涨

产险公司含泪赔钱 第三人责任险喊涨 公共意外险+产品责任险 南山产险 助餐饮业转嫁食安风险

公共意外险+产品责任险 南山产险 助餐饮业转嫁食安风险 2点看懂长照失能险理赔差异 免责期与检附文件大不同

2点看懂长照失能险理赔差异 免责期与检附文件大不同 台北医院大火 泰安产险100%承保火险+公共意外责任险

台北医院大火 泰安产险100%承保火险+公共意外责任险 保险辞典/除外责任 投保不会理赔的范围 搞懂不吃亏

保险辞典/除外责任 投保不会理赔的范围 搞懂不吃亏- ▣ 自家失火赔偿责任强制投保责任险 金管会回应

不幸撞到超跑!只有强制车险不够赔 有超额责任险才够

不幸撞到超跑!只有强制车险不够赔 有超额责任险才够 产品责任险非万能 厂商「故意行为」就不赔

产品责任险非万能 厂商「故意行为」就不赔 生产时医疗险赔不赔?一张图搞懂妇女险种

生产时医疗险赔不赔?一张图搞懂妇女险种- ▣ 旺旺友联 超额责任险才够罩

- ▣ 超额第三人责任险 转嫁高额赔偿

- 旅行责任险 无过失理赔只限250万

- ▣ 华南产险 第三责任险更安心

- ▣ 产险:机车族也要投保第三责任险 遇超跑才不会心惊

- 撞跑车赔得起! 高保障低保费超额责任险 转移赔偿风险

- 撞4法拉利赔千万 第三人超额责任险转移高赔偿风险

- 汽车第三人责任险 一年理赔超过88亿元

- 爱车泡水 一张图表让你秒懂保险怎么赔

- ▣ 连环追撞事故频传! 产险业者建议:应投保第三人责任险+超额责任险

- 汽机车、责任、地震火险非扣除额 产险健康、伤害险才可