卖两颗肾都难赔 一张表看懂第三人责任险强制险差异破车主迷思

大多数车主除了依政府规定投保强制汽机车责任险外,当车龄超过3年的自用轿车、租车行或是营业用货车车主,常觉得车龄大而减少购买车体险、第三责任险等的保险预算。若某天驾驶不慎撞上超跑,恐怕无法负担巨额赔偿。

近日一桩小货车撞上4辆法拉利车祸引起大众注目,网友冷汗直呼「卖两颗肾都还不够赔」。原因辛苦少年驾驶送货,精神不济一时恍神先是从后方撞击路边一辆黄色法拉利,接着又追撞路边白色、蓝色法拉利,最后一辆红色法拉利仅有车牌被波及,幸好现场无任何伤亡,只是擦追撞法拉利的维修费粗估高达1,200万元。

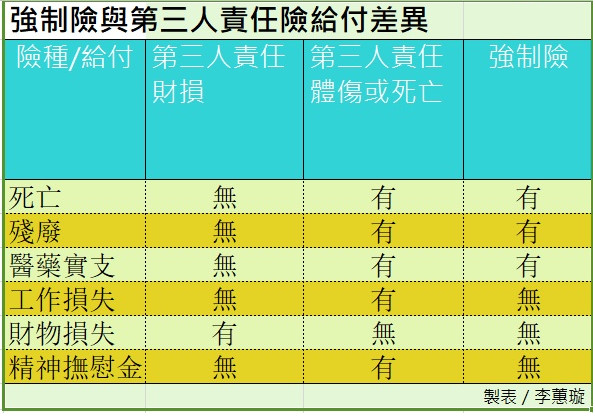

由于强制险只有理赔受伤或是身故死亡保险金,并没有理赔财物损失部分,通常车主还会加保第三人责任险转移可能的高额赔偿金。只是汽车加保第三人责任险比重分别为70%,还有近200万辆车主没有投保,而机车加保第三人责任险为25%,多达近2千万辆机车车主未注意这项保险资讯。

旺旺友联表示,以这次撞4辆交通法拉利事故来说,肇事者驾驶送货用的厢型车,一般公司车使用频率很高,建议投保第三人责任险和超额责任险,保险费可列为公司费用,目前车主或是公司负责人可在网路为自用车、小货车等投保第三人责任险。

至于产险界推出「保障高」的超额责任险,保费相较于车体险便宜。

以机车来说,最高保额可到1,000万元,年缴保费大约1,000~2,000元左右。汽车最高保额可到2,000万元,年缴保费约为2,000~3,000元左右,体伤和财损可共用同一个保额,也就是说「超额责任险」可以同时理赔受伤、车辆维修费等,以因应撞到超跑等豪车高价位时,可能面临高额维修费情况。

延伸阅读

►撞4法拉利赔千万 第三人超额责任险转移高赔偿风险

►就差一天撞到超跑吓哭了 车主:正要去买第三人责任险

相关资讯

责任险要直系亲属才赔 一张图秒懂责任险与意外险差异!

责任险要直系亲属才赔 一张图秒懂责任险与意外险差异! 75%车主保第三人责任险 转移赔偿金

75%车主保第三人责任险 转移赔偿金 汽车第三人责任险 一年理赔超过88亿元

汽车第三人责任险 一年理赔超过88亿元 产险公司含泪赔钱 第三人责任险喊涨

产险公司含泪赔钱 第三人责任险喊涨 付得起5百万吗?强制险+第三人责任险更安心

付得起5百万吗?强制险+第三人责任险更安心 就差一天 撞到超跑吓哭了 车主:正要去买第三人责任险

就差一天 撞到超跑吓哭了 车主:正要去买第三人责任险 196万辆汽车无第三人责任险 可考虑千元车险 转移赔偿

196万辆汽车无第三人责任险 可考虑千元车险 转移赔偿 推动「强制汽车责任保险」绩效佳 新光产险拿第一

推动「强制汽车责任保险」绩效佳 新光产险拿第一- ▣ 超额第三人责任险 转嫁高额赔偿

《强制汽车责任险》三读 停驶车辆无保险可过户

《强制汽车责任险》三读 停驶车辆无保险可过户 1千万机车骑士难承受巨额赔偿 第三人责任险投保率仅18%

1千万机车骑士难承受巨额赔偿 第三人责任险投保率仅18% 2点看懂长照失能险理赔差异 免责期与检附文件大不同

2点看懂长照失能险理赔差异 免责期与检附文件大不同 撞4法拉利赔千万 第三人超额责任险转移高赔偿风险

撞4法拉利赔千万 第三人超额责任险转移高赔偿风险 产品责任险 拟比照汽机车强制险

产品责任险 拟比照汽机车强制险 一张表看懂2019年新防癌险 保险局挥大刀砍理赔争议

一张表看懂2019年新防癌险 保险局挥大刀砍理赔争议 不幸撞到超跑!只有强制车险不够赔 有超额责任险才够

不幸撞到超跑!只有强制车险不够赔 有超额责任险才够 爱车泡水 一张图表让你秒懂保险怎么赔

爱车泡水 一张图表让你秒懂保险怎么赔 第三人责任险惊涨 产险业前5月车险成长7.6%

第三人责任险惊涨 产险业前5月车险成长7.6%- ▣ 推广强制汽车责任险绩优

- ▣ 自家失火赔偿责任强制投保责任险 金管会回应

- ▣ 雇主责任险,赔与不赔怎么“算”?

- 首创!车祸事故现场即刻理赔 限有投保第三人责任险

- 第三人责任险 仅3成机车族投保

- 撞BMW+积架惨赔2百万 没第三人责任险=已哭

- 保险卓越奖/和泰产险连续两届获「强制汽车责任保险推展奖」殊荣

- Youbike第三人责任险 6月正式上路最高理赔200万

- Uber Eats推第三责任险

- 旅游租车买旅平险「可加保租赁车风险」!第三人责任、车体损失都在保障内

- ▣ 华南产险 第三责任险更安心