儿子勒毙病父长照悲剧再起 买对失能扶助险先看懂7种理赔金

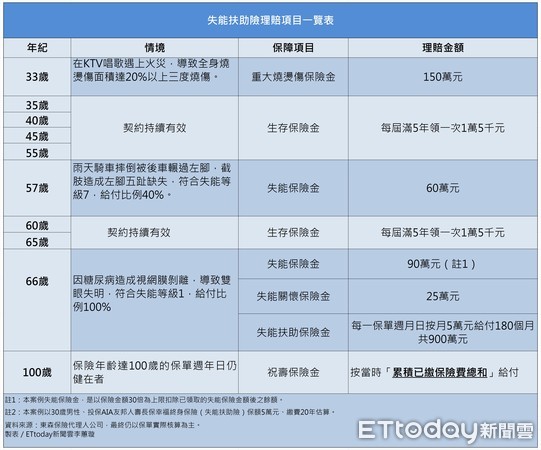

▲假设一位30岁男性保额5万元、缴费20年的失能扶助险保单试算各项理赔金的示范例。(图/记者李蕙璇绘制)

高雄传出长照悲剧,55岁儿子不堪长期照顾85岁须要复健病父,先勒毙老父再上吊身亡,也让大众再意识到提早准备未来生活可能遇到疾病看护的退休议题。而目前国人透过商业保险转嫁长照风险成本的投保率也仅有3%,相当低,保险局也一再宣导提醒民众重视。

依卫生福利部2017年死因统计年报,失能总人数高达114万1,677人中,疾病占比57%的65万756人,职业伤害、交通事故、意外也占了13%,达14万8,418人,平均每天407人,都是提醒「意外」和「疾病」导致失能的人数,远比我们想像中的多。

寿险资深主管表示,许多民众以为是年长者较会担忧失能问题,其实现在年轻族群也注意到扣除老年化疾病因素,骑乘机车上下班或是为家庭主要经济支柱者,一人受伤就会连带影响全家,而家人若无法提供长期扶持者,更是得靠亲友及社会救助。

由于意外事件中也有涉及火灾引起重大烧烫伤案,有的失能扶助险保单也顾及到以上多种状况等,需要长期看护、辅具、营养费等生活开销的庞大压力,而提供7种保险金给付,希望借此让保户一旦失能时,可透过提早准备的保险来转移未来生活中可能的事故风险。

而且这类失能扶助险有的还会设计若是健康生存时也能领取生存保险金,非只有在失能时才用到保险,身故时也是会退还保费,便是看准民众偏爱还本型商品的特色。

民众可先了解长期照护、失能扶助险给付相关的7种保险金。

1、 身故保险金或丧葬费用保险金

被保险人身故当时的「累积已缴保险费总和」或身故当时的「保单价值准备金」,保险公司会就二者之中取其高给付给保户,给付后契约效力即终止。

2、失能保险金

因「疾病」或「伤害」致成「失能程度与保险金给付表」所列1~11级失能程度之一者︰按失能等级依比例给付【5%~100%】×诊断确定日当时「保险金额」的30倍。

3、失能扶助保险金

因「疾病」或「伤害」致成「失能程度与保险金给付表」所列1~6级失能程度之一者︰于被保险人诊断确定日后之每一保单周月日,按诊断确定当时「保险金额」,每月给付一次,给付期限为180个月。

4、失能关怀保险金

因「疾病」或「伤害」致成「失能程度与保险金给付表」所列1~6级失能程度之一者︰按诊断确定日当时「保险金额」之5倍给付,以一次为限。

5、重大烧烫伤保险金

烧烫伤面积达全身20%以上或颜面烧烫伤合并五官功能障碍等,按诊断确定日当时「保险金额」之30倍给付,以ㄧ次为限。

6、生存保险金

被保险人于「保险年龄」达99岁之保单周年日止,每届满5年之保单周年日仍生存者︰按当时「保险金额」的30%给付。

7、祝寿保险金

「保险年龄」达100岁之保单周年日仍生存者︰按当时「累积已缴保险费总和」给付,给付后契约效力即行终止。

延伸阅读

►意外险「不一定」理赔超速、闯红灯 4种情境看懂除外责任条件

►国人买长照险才3%停售说热传 挑选看2重点必懂免责期180天

相关资讯

长照、残扶、特定伤病险该买哪张保单?专家:先看懂理赔项目

长照、残扶、特定伤病险该买哪张保单?专家:先看懂理赔项目 3点懂失能扶助险热卖 PK长照险保费理赔认定大不同

3点懂失能扶助险热卖 PK长照险保费理赔认定大不同 理赔拼到105岁 失能扶助险3种保险金争给付高标

理赔拼到105岁 失能扶助险3种保险金争给付高标 挑失能险先搞懂7种理赔金 每天407人交通意外导致生活难自理

挑失能险先搞懂7种理赔金 每天407人交通意外导致生活难自理 一张表懂失能险保证给付15年 生活扶助金理赔到110岁

一张表懂失能险保证给付15年 生活扶助金理赔到110岁 失能险理赔关键曝光!「一次金+扶助金」照护生活 专家解析:可优先把一次金额提高

失能险理赔关键曝光!「一次金+扶助金」照护生活 专家解析:可优先把一次金额提高 离职照顾失能者愈多 类长看险竞争烈 保障理赔金再拉高

离职照顾失能者愈多 类长看险竞争烈 保障理赔金再拉高 2点看懂长照失能险理赔差异 免责期与检附文件大不同

2点看懂长照失能险理赔差异 免责期与检附文件大不同 长照悲歌 楷模父勒死罕病儿 判4年定谳

长照悲歌 楷模父勒死罕病儿 判4年定谳- ▣ 失扶险没了还有长照、失智险! 该怎么买一次看

老人长照一年开销60万起跳 失能扶助险受重视

老人长照一年开销60万起跳 失能扶助险受重视- 烧烫伤摔车截肢又失明 失能扶助险33年共理赔1235.5万

照护费年花60万 长照险比残扶险理赔复杂

照护费年花60万 长照险比残扶险理赔复杂 失业劳工子女生活扶助金 新北即起至2/7受理申请

失业劳工子女生活扶助金 新北即起至2/7受理申请 新北父子陈尸卧室 疑长照悲剧

新北父子陈尸卧室 疑长照悲剧 影/每月5万长照费有谁为你付7年? 失能扶助险挑选3要点

影/每月5万长照费有谁为你付7年? 失能扶助险挑选3要点 照顾悲歌 彰化弟久病卧床 哥勒毙他后轻生尚未脱险

照顾悲歌 彰化弟久病卧床 哥勒毙他后轻生尚未脱险 高雄 长照悲剧 女儿刺死99岁父判16年

高雄 长照悲剧 女儿刺死99岁父判16年- 北市人伦悲剧!女子用跳绳勒毙89岁老母 儿子拜访发现报案

- ▣ 新北失业劳工子女109-2学期生活扶助金 7月1起受理申请

- 失能扶助险较便宜 理赔标准明确 小资族最爱低保费高保障

- 女儿偷保险套会男友 父母「荣誉杀人」勒毙她清理门户

- 失业劳工子女生活扶助金 新北今起受理申请

- 人伦悲剧! 逆子勒死病母伴尸7小时打电话自首

- 保险辞典/重大伤病终身险 4要件看懂保单怎么理赔

- ▣ 理财健诊-强化保障 失能扶助险不可少

- 母稀饭煮焦爆口角 病父负气跳埤塘溺毙!儿追拦不成目睹悲剧

- 生病就一定会理赔? 买医疗险留意7大重点

- 小心业务员乱卖 长照失能险「不一定」可以马上理赔失智症