房贷寿险立意佳 银行竞推

银行积极推广房贷寿险,由于房贷寿险结合保险,借款人可利用房贷寿险加强保障,万一身故或伤残都可获理赔,不用担心收入中断,家人也免担心房子被法拍而流离失所,对银行来说则可保障银行债权,因此近几年各银行积极推广。

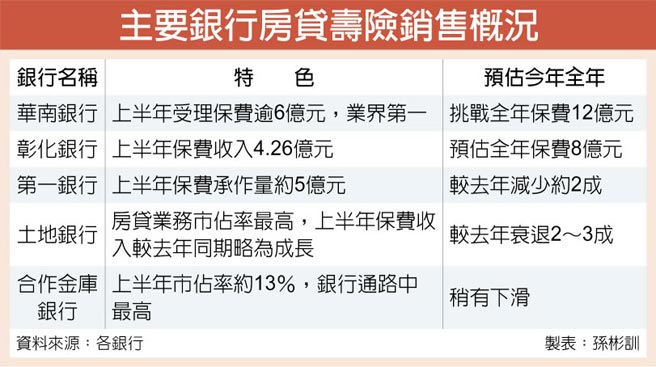

华南银行主管说,7月起房贷寿险保费较以往便宜一至两成,客户因应保障需求,对寿险接受度高,整体平均投保金额较以往提高。整体来看,上半年累计受理保费逾6亿元,居业界第一。因疫情及名人骤逝等新闻,客户接受度较以往提升,且今年房市回温,自住客进场,因此推广情形较去年佳。

华银之前统计,其中单件理赔最高额为3,700万元。第一银行合作的第一金人寿资料显示,累积至上半年房贷寿险理赔件数180件,总理赔金额逾3亿元,显见对于贷款客户来说,投保贷款寿险确实能有效保障家人,无后顾之忧。

一银主管说,房贷寿险可以善尽企业社会责任,也可协助客户办理房贷业务时,能完整规划保障风险,所以一直积极推广相关观念。

此外,寿险公会最新统计,国人平均每张寿险保单的死亡给付仅66万元,人均寿险保障约160万元,台湾民众的寿险保障普遍是不足的,因此,针对动辄几百万元的房贷支出,投保房贷寿险保障绝对有其必要性,若考量保费支出太高,客户也可依自身情形选择分期缴交保费。

不过,很多民众房贷压力就已经不小,因此购买房贷寿险的比重还有成长的空间。土地银行统计,渗透率,即房贷放出件数购买房贷寿险件数比例,约20%,平均每笔保费约20万元。

合作金库银行统计,今年上半年房贷寿险市占率约13%,为银行通路中最高,而合库银的房贷寿险保险专案是为房贷客户量身订作之保障型商品,在商品规划上因应实务需求有不同的设计,提供消费者全方位的保障。

彰化银行指出,业务推展以着重客户分散转嫁房屋贷款债务风险为出发点,而非以佣金收入为前提。今年上半年销售件数为1,278件、保费收入4.26亿元、平均保额517万元、平均保费32万元。

华银主管说,房贷寿险缴费方式可分为「分期缴」及「趸缴」两种缴费方式,民众可依自身财务规划,选择适合的缴费方式,另多数银行针对「趸缴」有提供保费融资贷款,可供民众多一个选项。

相关资讯

国银国寿 竞推房贷地板价

国银国寿 竞推房贷地板价 银行攻房贷寿险 瞄准中壮年

银行攻房贷寿险 瞄准中壮年- ▣ 法巴华银独家合作 推房贷寿险

- ▣ 建立房贷安全网 3家公股人寿携手共推房贷寿险

- ▣ 三家公股人寿 携手推房贷寿险

- ▣ 房贷寿险改版 公股银出招拚业绩

房贷难求 银行寿险「首购优先、耐心等待」警语喷发

房贷难求 银行寿险「首购优先、耐心等待」警语喷发 房贷寿险保障风险潜规则 第一债权人多被「暗示」设为银行

房贷寿险保障风险潜规则 第一债权人多被「暗示」设为银行- ▣ 房贷户 仅1/4投保房贷寿险

布建家庭「房」护网 台新人寿推房贷保险

布建家庭「房」护网 台新人寿推房贷保险 为降利率买房贷寿险 代书:当心只是帮银行做业绩

为降利率买房贷寿险 代书:当心只是帮银行做业绩 花钱旺季 银行竞推信贷优惠

花钱旺季 银行竞推信贷优惠- ▣ 《金融股》寿险业首创 国寿推ESG企业员工房贷

财部督促公股银 新青安 禁绑房贷寿险

财部督促公股银 新青安 禁绑房贷寿险- ▣ 银行房贷曝险 银保监会全面扫雷

- ▣ 《传产》寿险房贷专区也上线 老牌寿险揭示房贷已量增

台新人寿推房贷保险 建构家庭保障「房」护网

台新人寿推房贷保险 建构家庭保障「房」护网 寿险房贷恐被保单贷款超车

寿险房贷恐被保单贷款超车- ▣ 法国巴黎人寿推结合重大伤病与房贷寿险保单

检视房贷健康 房贷寿险留爱不留债

检视房贷健康 房贷寿险留爱不留债 递减型房贷寿险 业者推罹癌豁免保费

递减型房贷寿险 业者推罹癌豁免保费- ▣ 房贷寿险 非强制投保

- 银行为抢大饼推优惠房贷 9月五大银行新承做房贷利率略降

- 房贷利率「削价竞争」 外银推年利率1.56%狠抢房市

- ▣ 多重挑战下银行系寿险公司强势“突围”,工银安盛人寿创下成立以来最佳业绩

- ▣ 房贷连续七个月下降 银行抢市 强推低利房贷

- ▣ 部分银行推出“气球贷”等新型房贷产品

- ▣ 台新人寿房贷险 建家庭房护网

- 台新人寿房贷险 完备家庭房护