高风险 新创符三要件 免列最低税负

2021年起个人未上市柜证交所得列为最低税负制范围,惟排除设立五年内高风险新创公司。财政部1日预告《所得税额基本条例》子法规,预计8日上路,高风险新创定义含登陆创柜板等三项,且纳入「反逃税条款」及「反炒房条款」,新创企业若违反需补税。

为防堵大户利用未上市柜投机炒房歪风,立院在2020年底三读通过《所得基本税额修正条例》,将个人未上市柜股票交易所得恢复计入个人基本所得额课税,即为个人「境内外」所得减除670万免税额后、适用20%税率,惟成立初期高风险新创企业可排除适用。

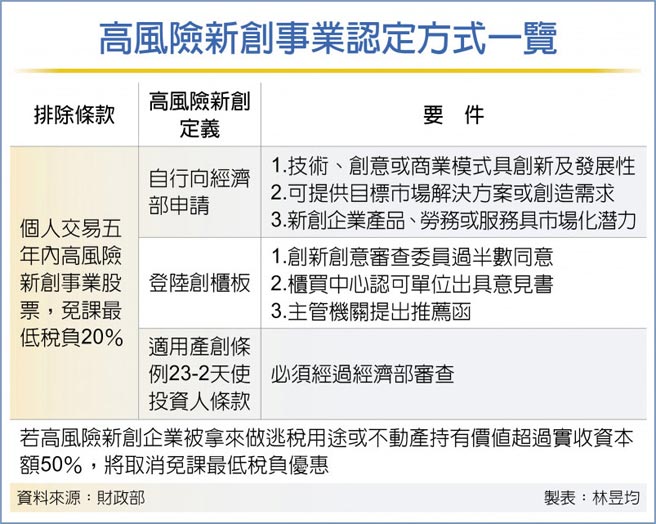

新创企业若符合三大条件,像技术、创意或商业模式具创新及发展性,可提供目标市场解决方案或创造需求,还有新创企业产品、劳务或服务具市场化潜力,可自行向经济部申请列为高风险新创。

而新创也可先登录创柜板、两年内再申请适用高风险新创。登录创柜板须符合三种门槛任一项,像是创新创意审查委员过半数同意、柜买中心认可单位出具意见书、主管机关提出推荐函。

另个人所投资新创若已适用产创23-2天使投资人相关规范,等于经济部已认可为高风险新创事业、免征最低税负。

惟官员提醒,财政部子法规纳入「反逃税条款」以及「反炒房条款」。若高风险新创企业被拿来做逃税用途,国税局可依实质课税原则要求补税。而高风险新创企业在我国境内不动产持有价值若是超过实收资本额50%以上,将会被列为炒房公司,其证交所得同样要课最低税负。

官员指出,部分新创企业可能出现股权交易后才成为高风险新创事业,因此子法设定法规缓冲期,若个人在2021年6月30日以前交易未上市柜企业股票,且该企业在2021年6月30日以前被列为高风险新创事业,可免征最低税负。

相关资讯

交易高风险新创股票 免列最低税负

交易高风险新创股票 免列最低税负 移转农地符合条件 免课四种税负

移转农地符合条件 免课四种税负- ▣ 地价税即将开征 税务局提醒:农地种电要免税须符合三要件

- ▣ 机关团体受赠财产 列报收入才能符合免税要件

- ▣ 3000多家受惠 企业最低税负免税额调高10万

- ▣ 个人交易自住房地享400万免税额 须符三要件

- ▣ 前瞻创新租税优惠 KPMG:呼应全球最低税负

企业最低税负免税额调至60万 2024年度综所税免税、扣除额有望再调高

企业最低税负免税额调至60万 2024年度综所税免税、扣除额有望再调高- ▣ 高资产节税 善用最低税负制

- ▣ 新创公司被并 符合三条件原始股东可延缓缴税

台版最低税负调至15% 财长:免修法

台版最低税负调至15% 财长:免修法 降低肠病毒重症风险 金门幼童符合4条件免费打71型疫苗

降低肠病毒重症风险 金门幼童符合4条件免费打71型疫苗 全球最低税负 财政部研议调整企业最低税负税率

全球最低税负 财政部研议调整企业最低税负税率- ▣ 最低税负来袭 星国拟提高企业税

- ▣ 到宅沐浴车申请免货物税 要符合4条件

工商社论》全球最低税负制对台湾企业的影响和风险

工商社论》全球最低税负制对台湾企业的影响和风险 接轨OECD 最低税负研拟调高

接轨OECD 最低税负研拟调高 富人大减税!最低税负制免税额明年上调至670万元

富人大减税!最低税负制免税额明年上调至670万元- ▣ 台列新冠低风险国家 24日起游荷兰免隔离

新寿卖总统杰仕堡认赔逾千万 金融圈:降低税负风险

新寿卖总统杰仕堡认赔逾千万 金融圈:降低税负风险 老屋可免缴房屋税! 桃园市公布:只要符合「2个要件」

老屋可免缴房屋税! 桃园市公布:只要符合「2个要件」- ▣ 《柜买市场》创柜板符合高风险新创事业公司 5家PASS

报税系列/首报日 网路报税完成16万件申报创新高

报税系列/首报日 网路报税完成16万件申报创新高- ▣ 避免半导体项目烂尾 陆公布税收优惠需符合最新条件

- 全球最低税负制将有条件豁免 勤业众信:台商受影响程度预估将降低

- 所得税改革 企业最低税负 拟提高至15%

- 税制风险降低 民众买房意愿22个月新高!

- 个人投资高风险文创新创事业 将享租税优惠

- 继承农地想免缴遗产税?国税局发声了 需要符合5大条件