军公教双元配置 安心退休

军公教优惠存款利率将在2021年完全归零,已实施二年多的军公教年金改革,仍让不少公务员忧心,甚至部分公务员因担心退休金减少,纷纷延后退休,宁可多做几年,来弥补少掉的退休金。

保经业者建议,军公教人员年金改革后,退休给付缩水不少,不妨为自己准备第二笔退休金,借由双元配置、累积资产。

此外针对高龄风险长照失能给付方面,应好好检视自身保障是否足够。

2018年7月实施公务人员年金改革,其中退休公务员支领月退休金者,18%优惠存款利息逐年递减,至2021年起年息为0%;所得替代率部分,年资满35年者,所得替代率最高75%,并在10年降到60%;至于退休金计算基准则从现行退休前一个月,逐年调整为最后在职15年平均薪额。

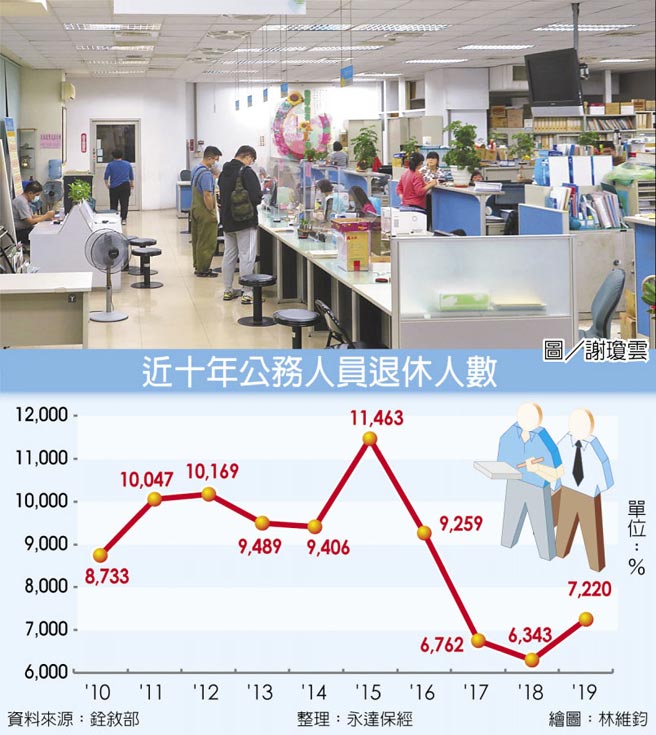

根据铨叙部资料统计,2010年到2014年每年平均退休人数9,569人,2015到2019年每年平均退休人数8,210人。

分析退休公务人员人数减少原因,主要是受年改的影响,公务员退休所得替代率减少。

由于公务人员退休金的计算是做愈久、领愈多,为了弥补改革后退休金减少损失,许多公务员选择延后退休,可多领一些钱,多积累一些退休金。

国人平均余命已超过80岁,对军公教人员来说,设定65岁退休,至少长达20年的退休人生,要多少钱才足够?永达保经提醒,因应高龄社会,军公教人员可以利用商业型保险规划自己第二笔退休金,透过利变型增额终身寿险保额来避免退休金被侵蚀,因为增额终身寿险会随着时间增额,让您做好退休生活保障规划。

若手边有美元或规划未来出国旅游的人,还可以透过外币保单来规划,契约有效期间可享保障,满期之后可以直接做为出国使用,亦可以继续保有让现金价值持续增加,透过双元配置、累积资产。

以当了28年公务人员、现年53岁的庄老师为例,母亲住安养中心每月费用约30,000元,有一位念大学的女儿,有两间房子及存款,每月家庭花费大概80,000元。

最近他考虑申请退休,初估退休后每月可领6万8千元。

虽然退休后还有个到私立大学教书的机会,但面对不确定的未来,他考虑以月退俸规画第二笔退休金,购买六年期利变型增额终身寿险,保额180万,搭配豁免保费健康保险附约,年缴保费约501,062元,期满后转年金,每年领14万,可领到99岁。

因为有个念大学的女儿,他也规划六年期美元利率变动型终身保险,保额6,000美元,年缴保费约5,819美元,六年期满保价金约35,849美元,可作为女儿的出国基金或是个人出国使用。

此外,有些人认为自己已经拥有公保、医疗险,就不需要购买失能扶助保险了。

永达保经表示,医疗保险主要针对住院、门诊或手术等诊疗费用之补助,对于失能或失智因丧失生活自理能力的居家看护费用,并不给付。

面对失能险的给付条件愈来愈严格,要填补短则数年、长达几十年的长期看护费用的庞大支出,还是需要购买失能扶助险,才能减轻庞大的财务压力。

相关资讯

退休不焦虑 用保险配置安心养老

退休不焦虑 用保险配置安心养老 2024股债双多 多元配置最安心

2024股债双多 多元配置最安心 军公教退休转职私校 可续领退休俸

军公教退休转职私校 可续领退休俸- ▣ 退休理财术-退休资产配置的100法则

删退休军公教年终跑票 罗淑蕾挨轰「双面刀鬼」

删退休军公教年终跑票 罗淑蕾挨轰「双面刀鬼」 立院三读《教职退休条例》 军公教退休合并最高35年

立院三读《教职退休条例》 军公教退休合并最高35年 不满军公教退休年金改革 退休教师团体声请释宪

不满军公教退休年金改革 退休教师团体声请释宪 退休军公教退抚金7月起调高2%

退休军公教退抚金7月起调高2% 军公教加薪3% 退休人员也能跟着加退休金

军公教加薪3% 退休人员也能跟着加退休金- ▣ 退休军公教 年终慰问金 月退2.8万元以下扩大发放

军公教连三砍,多听听已退休人员的心声吧!

军公教连三砍,多听听已退休人员的心声吧!- ▣ 松绑!退休军公教转任私校教师 可同时领取退休俸、薪资

退休军公教被「放生」 全教产:早1年退休每月少领2千多

退休军公教被「放生」 全教产:早1年退休每月少领2千多 陈曦快评》退休军公教与乐乐

陈曦快评》退休军公教与乐乐 洪全/退休军公教朋友请保重!

洪全/退休军公教朋友请保重!- ▣ 市场动荡 多元配置最安心

郑运鹏/退休军公教的月退休金 名符其实「月领」了

郑运鹏/退休军公教的月退休金 名符其实「月领」了 陈建仁:军公教退休金若调升 溯及至今年元旦

陈建仁:军公教退休金若调升 溯及至今年元旦- ▣ 军公教退休任私校停领月退 修法恢复

军公教退休金 调幅拚不低于4%

军公教退休金 调幅拚不低于4%- ▣ 《退役军人安置条例》:退役军人依法享受教育优待政策

- 年金改革开砲! 全教总:公务员退休领双薪暂给退休金

- ▣ 締造安老懷少的公教退休制度

- 远见/退休年龄比法定早7.5年,军公教最满意退休生活

- 叶毓兰》错误监控指标 退休军公教警消退休金怎么调?

- 退休理财术-退休族买基金 股债配置专家报你知

- ▣ 【公教私校退撫金01】公教人員退休前搞清楚退休本

- 禁领双薪!公立退休教师转任公职等 要停领月退俸

- 钱来了!军公教退休金调高4%溯及元旦:4/19前发完