理财周刊/理财三大目标之一 与购屋相关的理财决策

文/陈美菁

购屋本质上是为了满足居住需求,在购屋条件尚未成熟前,租屋可作为满足居住需求的替代方案。进行购屋决策需先考量可负担房屋总价、家庭需求、可负担房屋单价,然后才在财务能力范围内选择适合的购屋标的。本文分别就租屋与购屋的比较、房屋贷款以及购屋决策流程进行说明。

租屋与购屋的比较

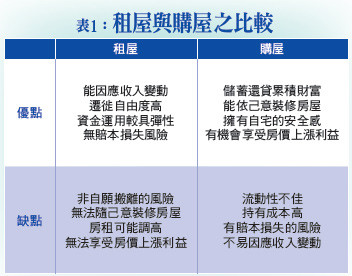

租屋和购屋都能满足居住需求,个人及家庭可视其条件作选择。表一整理租屋及购屋的优缺点,以下作简要说明。

租屋的优点在于迁徙自由度较高,可因应家庭条件、工作地点以及收入水准调整。随着子女的出生及成长,家庭人数会逐渐增加,可改租用空间较大的房屋。当工作地点异动时,租屋地点可随工作地点转换而调整。当家庭收入增加时,可租用条件较佳的房屋;当家庭收入减少时,也可调降对住屋的要求,以减少租金压力。租屋的缺点则在于自主性较差,包括:被要求搬离、无法依己意装修房屋,以及租金可能调高的风险。

购屋的优点包括自主性较佳及可累积财富。在自主性方面,拥有自宅不必被迫搬离,可带来安定的感觉,并且可以在合法范围内装修房屋以提高生活品质。在累积财富方面,随着购屋前准备自备款及购屋后偿还贷款,家庭财富会逐渐增加,房屋价格上涨也有机会带来财富增值。

购屋的缺点则在于换屋时会有包括税捐、仲介费、求售折价等成本,导致流动性较低而不易因应家庭情况调整。持有房屋需负担房屋税、地价税及维修费用,房屋价格下跌则会造成财富减损。

房屋贷款对家庭财务的影响

房屋贷款可以协助家庭提早达成购屋目标,贷款后则于约定期间内偿还本金利息,由于房屋贷款期间较长,对家庭财务的影响不可忽视。较高贷款金额日后也需负担较高本金利息,可能排挤生活支出及其他理财目标,并有提高家庭财务风险之虞。万一家庭收入中断或大幅减少,无法支付房贷本息,房屋可能会被拍卖。一般情况下,包含房贷本息的固定偿债支出,最好不要超过家庭收入的三成。

表二以20年期房屋贷款,每月本利平均摊还,年利率3%,家庭月收入8万元为例进行说明。贷款金额为二百万时,每月房贷本息约为1.11万,仅占家庭收入的14%,偿债后仍有6.89万可支应生活支出及其他理财目标。贷款金额为四百万时,每月房贷本息约2.22万,已达家庭收入的28%,接近家庭收入的三成,表示四百万已接近家庭可负担房贷金额的上限。贷款金额为八百万时,每月偿债本息为4.44万,占家庭收入的55%,偿债后可支配收入只剩3.56万,可能排挤生活支出及其他理财目标。

购屋决策流程

购屋决策首先应考虑可负担的房屋总价,以免因购屋而造成家庭无法负荷的财务压力。表二显示,对月收入八万的家庭而言,四百万大约是其可负担的房屋贷款金额上限。如果家庭已拥有四百万的自备款,则可负担房屋总价可达到八百万。但是如果家庭只有二百万的自备款,则其可负担房屋总价只有六百万。在可负担房屋贷款不变的前提下,若要提高可负担房屋总价,可能需要延后购屋时点以提高自备款,在购屋前则以租屋来满足居住需求。

其次,应考量家庭需求,以家庭人口及成员年龄等因素,推算出合理房屋坪数。然后在可负担房屋总价之下,选择可负担之房屋每坪单价,例如要买二十坪房屋,在八百万总价预算下,可负担房屋单价为每坪四十万。最后综合考量区位、屋龄、生活机能等条件,选择财务可负担的购屋标的。

购屋是个人及家庭重要的理财决策,推算可负担房屋总价并据以进行购屋决策,方能提升财务资源配置效率,达成财务富足的人生。

【详细内容请参阅最新一期《理财周刊》第833期www.moneyweekly.com.tw。尊重智慧财产权 如需转载请注明出处来源。】

相关资讯

理财周刊/当前购屋三大必要检视指标

理财周刊/当前购屋三大必要检视指标 理财周刊/财报大对决

理财周刊/财报大对决 理财周刊/决战月关键

理财周刊/决战月关键 理财周刊/新南向新目标

理财周刊/新南向新目标 理财周刊/首购族拟订购屋计划三大要点

理财周刊/首购族拟订购屋计划三大要点 理财周刊/「十大挑剔购屋原则」严格把关

理财周刊/「十大挑剔购屋原则」严格把关- ▣ 理财周刊/2020理财大事纪

理财周刊/购屋十二大议题的观察重点

理财周刊/购屋十二大议题的观察重点- 理财周刊/G7重大决议

- ▣ 理财周刊/当前购屋应注意之七大重要事项

理财周刊/M型社会与两极化购屋行为

理财周刊/M型社会与两极化购屋行为- 理财周刊/庄孟翰:实价登录 购屋IQ与EQ

理财周刊/贪财的灾难

理财周刊/贪财的灾难 理财周刊/洪宝山:关键之箭

理财周刊/洪宝山:关键之箭 理财周刊/做个理财斗士!

理财周刊/做个理财斗士! 理财周刊/低薪更要理财

理财周刊/低薪更要理财- 理财周刊/年终奖金理财

理财周刊/购屋置产 违建知多少!?

理财周刊/购屋置产 违建知多少!? 理财周刊/一次搞懂「中古屋」选购十大原则

理财周刊/一次搞懂「中古屋」选购十大原则- 理财周刊/一桥之隔 台北搜屋前三名都在这

- 理财周刊/三二九档期备受瞩目的观察指标

- 理财周刊/2017年十大购屋置产新观念

- 理财周刊/平安是最大的财富

- 理财周刊/弱势美元理材策略

- 理财周刊/政策与基本面 完美的配合

- 理财周刊/聪明还学贷 理财第一步

- 理财周刊/一场疫情 透出理财危机

- 理财周刊/卢意:人脉加理财

- 理财周刊/理财胜过加班费