理财周刊/首购族拟订购屋计划三大要点

首购族拟订购屋计划三大要点1.房贷本息试算2.租屋→储蓄→购屋→换屋3.郊区、经济型、中古屋

Q:根据住展杂志统计,北台湾去(2017)年第四季整体房市除桃园、新竹地区出现逆势抗跌外,其余包括台北市、新北市、基隆及宜兰地区的房价都还处于弱势,无论是新成屋、预售屋的房价皆呈跌多涨少趋势,其中台北市每坪价格已回跌至83.3万元,相较前一季价格持平,不过较前一年跌幅约0.72%。至于新北市每坪价格也已回跌至38.5万元,相较前一季下跌1.53%,并且较前一年跌幅约3.02%。

而在房价走疲、利率尚未调升之下,现阶段是否为买房的时机点?倘若想要进场,又要如何拟订购屋计划?想请教庄教授的看法?

A:现阶段房市景气尚未复苏,虽然六都房价涨跌互见,不过在空屋余屋尚未去化五至七成,要谈景气反转,未免言之过早。

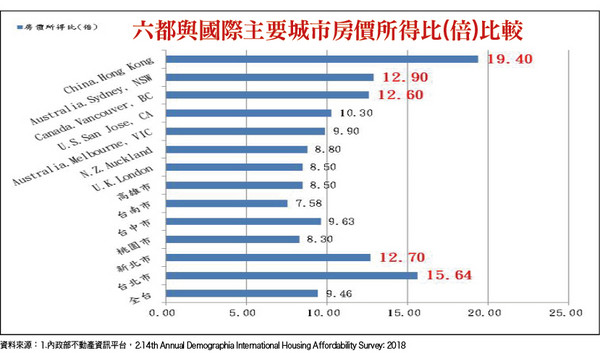

纵然已有不少首购族正在等待低档时机届临,俾尽早晋身「有壳一族」,不过根据营建署2017年第二季房价所得比之统计资料,全台9.46倍、台北市15.64倍、新北市12.7倍、桃园市8.3倍、台中市9.63倍、台南市7.58倍、高雄市8.5倍,显然都远高于3至5倍的国际标准,这也意味着台湾的「购屋痛苦指数」要比很多先进国家高出2至3倍,此就首购族而言,想要一圆购屋美梦,还真是大不易!

台湾「购屋痛苦指数」居高不下

根据数据显示,台北市2003年这波房价初涨时每坪39.1万元,最高峰出现在2014年,每坪92.4万元,及至2017年又回跌至83.3万元,十四年当中,每年平均涨幅约8%。再观察新北市2003年每坪房价17.21万元,最高峰为2014年42.5万元,2017年则降至38.5万元,平均每年约8.84%的涨幅。

以双北来看,房价涨幅约8~9%,不过台湾的薪资所得却倒退十七年,而这也正是即便现阶段房价已回跌,年轻族群依旧无感的主要原因,虽然政府带头加薪3%,并且不断催促企业跟进,不过效果相当有限。

如根据2018年一月全球房地产指南《Global Property Guide》之统计数据,邻近国家韩国每人GDP 2万7535美元、日本3万8883美元、香港4万3561美元、新加坡5万2961美元。至于欧美各国,美国5万7608美元、英国40050美元、澳洲5万1737美元、德国4万2177美元、法国3万8178美元。上述各国,相较于台湾2万2497美元(2017年预估为2万4269美元)皆高出许多,这也正显示台湾购屋痛苦指数始终高悬不坠,年轻人购屋备加艰难之一大困境。

如再根据全球房地产指南《Global Property Guide》之统计数据,邻近国家如韩国十年来房价涨幅24.4%、日本26.36%、香港222.89%、新加坡20.28%。至于欧美各国,美国14.24%、英国14.96%、澳洲74.2%、德国44.39%、法国2.3%。由以上数据,显示十年来台湾房价上涨80.37%,仅次于香港,已远超过一般中产阶层之负担,因此,今后政府究竟应该如何帮助首购族达成念兹在兹的购屋心愿,必然也是相当棘手之一大课题。

在商言商,与市况相反,即便房市萧条,不过建商依旧积极造势,就建商立场必然是「看多方」市场,纵然去年有多家建商不断释出利多讯息,预测房价触底而遭訾议,现今看来,让利促销似有加大趋势,加以依实价登录价格,买卖双方之间仍存有30%的差距,显见触底的预测并没有实现,亦即房价依旧未落底。就整体而言,包含全国地价指数连续下跌之指标数据,显见今年应该还是处于「价缓跌量微升」的态势。

如再以家庭所得年报表加以检视,2016年台湾平均每户可支配所得99.31万元,其中台北市132.08万元,新北市101.11万元,依此数据推算,就算一年能够运用到三分之一的可支配所得来支付房租或房贷本息,台北市约为44万元,新北市为33.7万元。其次,可再据此推算当前约七成房贷的购屋总价,再参酌内政部营建署网站房贷本息试算公式,就不致因为没有事先做好自身购屋能力评量,仅凭「10%自备款,轻松购屋」的促销广告而贸然购置。

其次,根据美国哈佛大学社会科学院马修.戴斯蒙教授(Matthew Desmond)所出版的《下一个家在何方?》内文指出,「一旦付出的房租超过个人总收入三分之一,几乎注定了再也无法脱离贫穷的命运!」台湾是否会步上戴斯蒙所说贫穷社会命运,颇值得政府深思!

一般民众买不起房子,支付能力不够,而社会住宅进度缓慢,在僧多粥少情况下,申请标准也较为严苛,根据台北市申请条件,家庭年收入需低于公告受理申请当年度台北市百分之四十分位点家庭之平均所得,且所得总额平均分配全家人口,平均每人每月不超过台北市最低生活费标准之三点五倍者。

去年全台有六万多户申请租金补贴,根据2017年第三季资料显示,全台低收入户数约14.1万户,其中台北市约两万户、新北市约1.8万户,想要排到只租不售的社会住宅谈何容易,顶多仅能申请到内政部营建署每月约四至五千元的租金补贴,可真是居住大不易。

购屋四大步骤:租屋→储蓄→购屋→换屋

现阶段一般民众咸认虽然房价持续下跌,惟就进场时机而言,应该还有考虑空间,尤其内政部所公布的地价指数、公告现值等也都呈现下跌趋势。因此,就购屋计划拟订程序应可朝「租屋→储蓄→购屋→换屋」方向规划,譬如先利用租屋阶段进行储蓄,再逐步进行购屋计划,初期或许只能买下两房,等到子女成长至国中阶段,可能必须进行换屋,这时就得兼顾上班地点、就学问题,另外还得考量后续养老问题,例如医疗或长照等。

过去年轻人买房,多少都有父母协助支付头期款,不过在当前政府推动年金改革下,也让部分原本想帮子女成家立业的长辈手头上没过去宽裕,而使得买房力道减弱,因此,建议初期自备款应有一百万元以上,若仅以现阶段促销广告10%自备款就想买房,其实风险满高。此外,房贷最好不要超过家庭年收入三成,俾免买房而影响家庭生活品质,反而得不偿失。

郊区、经济型、中古屋

然而,买房最重要还是时机、地点以及是否靠近大众捷运,不一定要选在市中心区,也可以选择郊区经济型约二十五至三十坪的中古屋,不过选购郊区住家仍要兼顾交通方便性,过去有不少例子,因为价格便宜选择买在淡海及基隆等地,当时认为一旦当地的交通建设完成,就会有补涨空间,但在交通建设缓慢,加以房市景气下滑,想要脱手也非易事。

因此,房价即便是贵一点,还是要以距离捷运站约十分钟路程为优先选择,有朝一日想要换屋,也较容易脱手。然而,在景气尚未触底加以触底后的盘整这段时间,想要购屋就应该勤做功课,多看多比较、货比十家,才能以规划中的合理价位买到符合需求的安乐窝。

在此,再提供内政部营建署网站房贷本息试算途径如下:

内政部营建署→内政部不动产资讯平台→房贷资讯→房贷试算举例:一、贷款总金额:500万元,利率2.5%二、设定条件:贷款年限20年,宽限期3年三、宽限期每月月付款:10,417元 四、第一阶段30,111元

相关资讯

理财周刊/当前购屋三大必要检视指标

理财周刊/当前购屋三大必要检视指标 理财周刊/购屋十二大议题的观察重点

理财周刊/购屋十二大议题的观察重点 理财周刊/理财三大目标之一 与购屋相关的理财决策

理财周刊/理财三大目标之一 与购屋相关的理财决策- ▣ 理财周刊/当前购屋应注意之七大重要事项

理财周刊/2017年十大购屋置产新观念

理财周刊/2017年十大购屋置产新观念 理财周刊/挑间适合自己的窝 购屋常见十大盲点!

理财周刊/挑间适合自己的窝 购屋常见十大盲点! 理财周刊/购屋置产 违建知多少!?

理财周刊/购屋置产 违建知多少!? 理财周刊/从三大议题看当前购屋迷思 能不戒慎?

理财周刊/从三大议题看当前购屋迷思 能不戒慎? 理财周刊/「十大挑剔购屋原则」严格把关

理财周刊/「十大挑剔购屋原则」严格把关 理财周刊/景气下行 买方四大购屋优势

理财周刊/景气下行 买方四大购屋优势 理财周刊/房价高悬 购屋纠纷纠结何时了?(三)

理财周刊/房价高悬 购屋纠纷纠结何时了?(三) 租屋族的购屋圆梦计划

租屋族的购屋圆梦计划 理财周刊/购屋停看听 CP值知多少?

理财周刊/购屋停看听 CP值知多少? 理财周刊/让利+小宅 购屋步步为营

理财周刊/让利+小宅 购屋步步为营 理财周刊/2018年购买新成屋应注意之十大重要事项

理财周刊/2018年购买新成屋应注意之十大重要事项 理财周刊/一次搞懂「中古屋」选购十大原则

理财周刊/一次搞懂「中古屋」选购十大原则 理财周刊/M型社会与两极化购屋行为

理财周刊/M型社会与两极化购屋行为- 理财周刊/庄孟翰:实价登录 购屋IQ与EQ

- ▣ 理财周刊/购屋如何避免「坟墓」嫌恶设施

- 理财周刊/搞懂法拍七件事 购屋不到6.4折

- 理财周刊/正妹Oma:快教我小资购屋投资密技

- 理财周刊/房市自住客把握购屋黄金省税期

- 理财周刊/房价高悬 购屋纠纷纠结何时了?(四)

- ▣ 自住族应灵活调整购屋计划

- 理财周刊/央行出重手 首购进场好时机

- 理财周刊/购买小坪数住家 应注意之十大要项

- 理财周刊/陆资购屋 国安社安与房价孰轻孰重?

- ▣ 房市亮点-大桥重划区 首购族爱

- 理财周刊/三大族群九条好汉「涨」握机会财