2016年前大幅升息机率低 高收债甜蜜年

▲保诚(美国)资产管理公司投资总监Curt Burns表示,即便QE退场已在进行,但没有阻挡资金持续流进高收益债的趋势。(图/取自新华网)

「即便QE退场已在进行,但没有阻挡资金持续流进高收益债的趋势。」保诚(美国)资产管理公司投资总监Curt Burns表示,今年美国十年期公债殖利率还是会上升,但幅度明显低于去年,相信Fed会在年底前完成退场,但真正大幅升息也要等到2016年,因此美国高收益债仍有好光景。

Curt Burns表示,因为今年也是美国大选年,市场完全无须担心财政悬崖的风险,但美国的民间消费却持续紧缩,健保改革法案对劳动市场带来的冲击,都让美国经济复苏不如市场预期的那样乐观,所以尽管美股仍有向上空间,但震荡幅度恐加剧,高收益债相对较高的孳息报酬仍有其优势。

Curt补充,就算是现在对Fed未来有升息疑虑,但从1996年以来,回顾美国九次公债殖利率攀升超过100个基准点的经验显示,高收益债资产只在其中两次受到微幅冲击,再其它七次的经验都还能继续维持优异的报酬;显示相对于其他债种,高收益债对利率波动有较高的保护空间。

「即使受到利率变动冲击,高收益债的下滑幅度也非常轻微」。Curt Burns指出,譬如过去两次分别下滑1.9%与2.4%,跟过去几年高收益债殖利率动辄7%以上,甚至今年的5%以上相比,下档空间相当有限,可见投资人可轻易的透过其他资产配置,把高收益债下档的空间弥补回来。

Curt进一步说,QE退场不代表紧缩资金,且全球央行现在都在挹注资金,美国经济复苏动能有限,大环境对固定收益与信用债券依旧有利。高收益债提供相对优异的债息收益,且波动率明显低于美国即全球股市;透过近20年的经验,比较三者的长期走势,也只有高收益债指数走的空间最长最久。

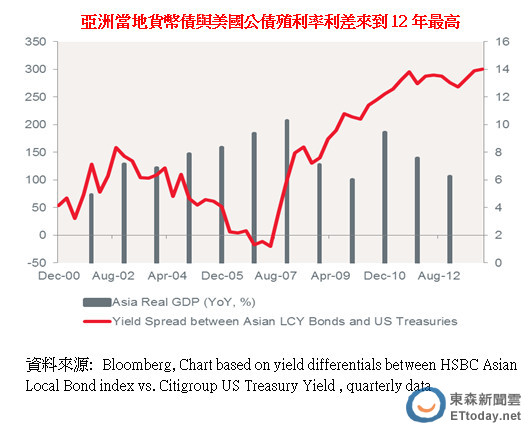

瀚亚投资全球首席策略师翁兆奇(Robert Rountree)指出,亚洲资产的吸引力已再度受到资金重视。尽管美国经济看似好转,但新增的就业机会多集中在服务业而非制造业,通膨无法快速回升,因此预期Fed仍将维持极度宽松的货币政策,直到制造业就业率出现明显回升为止。

翁兆奇说,在这结构下,资金流向欧美的趋势不会永远持续,势必会回到被低估的亚洲股市,目前亚洲景气循环股的股利率达2.7%,P/B也远低于防御型类股,所以有机会在2014年看到资金重返亚洲景气循环产业。

翁兆奇建议,今年全球经济看似好转,但在日本挹注流动性,使全球资金不减反增的环境下,固定收益的题材依旧强健,建议固定收益的债券资产仍为核心,再让欧美与亚洲股票成为卫星部位,尤其汇率水准仍在10年最低的印度,以及股价水准也在5年低点的中国最具价值吸引力。

相关资讯

- ▣ 缓升息 10年期公债得标利率大幅回落至1.3%

- ▣ 升息尾声进场胜率高 富邦投信:债券ETF布局甜蜜点到

- ▣ 财联社1月10日电,银行间主要利率债收益率升幅扩大,10年期国开债“24国开15”收益率上行3.5bp报1.70%,10年期国债“24附息国债11”收益...

- ▣ 《金融》美债殖利率下滑 掌握降息前甜蜜买点

美放缓升息 债券ETF甜蜜点浮现

美放缓升息 债券ETF甜蜜点浮现- ▣ 美国6月核心CPI涨幅创三年新低 9月降息概率大幅上升

- ▣ 《基金》20年期美债及投资级债券ETF降息反收低 法人:甜甜价来了

告别高通膨 兔年升息停步机率大

告别高通膨 兔年升息停步机率大 陆启动降息 中国高收益债投资甜蜜点到来

陆启动降息 中国高收益债投资甜蜜点到来 新北税收686亿创升格新高 去年减债幅度最大

新北税收686亿创升格新高 去年减债幅度最大- ▣ 去年费率大幅调高 升息助攻 美保险业股价飙

- ▣ 《基金》短债ETF好甜 00719B年化配息率创历史新高

- ▣ 低利率时代 2021年债券布局可留意亚高收债

- ▣ 《金融股》国票金董座:明年H2升息趋势转变 已伺机回补高收益率债券

息收优、企业多元、低违约率 首选优高收债

息收优、企业多元、低违约率 首选优高收债 Fed大幅降息机率减 美房贷利率急升

Fed大幅降息机率减 美房贷利率急升- ▣ 美10年期债息 专家:2022估微幅攀升

- ▣ 美国10年期债息 专家估:2022年仅微幅攀升

日本大举升息!利率调高至0.25% 未来2年购债减半

日本大举升息!利率调高至0.25% 未来2年购债减半- ▣ 高息收、高成长及低违约率 亚债后市看俏

- ▣ 2021至2023年PCE估平均年增2.58% Fed提前升息 机率大增

- ▣ 韩国3月CPI创1年新低 央行暂停升息机率大

央行标售2年期存单 景顺:升息机率低

央行标售2年期存单 景顺:升息机率低- ▣ 美10年期债息2月涨幅 逾4年新高

- ▣ 美国10年期国债发行中标收益率低于发行前交易水平 推动债市续升

- ▣ 《基金》非投资等级债券殖利率近10年高点 甜蜜买点到

- ▣ 美国2年期国债收益率一度触及2023年5月以来最低 日债收益率大跌

- 升息进入尾声 债券甜蜜点位到富邦美债20年ETF(00696B)追踪长天期公债 适合稳健投

- ▣ 日银副总裁暗示快升息...日10年债殖利率 飙14年高