纯网银来袭 传统银行3策略应战

纯网银将于年底进入市场,将来银行总经理刘奕成指出,纯网银的营运成本约只占营收的10%,是传统银行的1/6。传统银行面对纯网银加入市场,可以吸收其敏捷反映的金融服务,台湾金融研训院提出三大策略:数位转型策略、顾客需求及体验、法令遵循,从科技及组织多轨进行,仍可以与纯网银制衡。而纯网银未来可能架接的跨域服务,能透过跨业合作平台的便利,让消费者的金融使用行为无意中就改变了。

纯网银透过大量金融科技,创造有别于传统银行的新价值,刘奕成在论坛中指出,借由新科技的运用,纯网银给予金融服务低关注的用户,一个实现梦想与满足的可能,这也是吸引他投入的原因之一,而且科技可以创造虚实整合、跨业联网,提供客户有价值的服务,提升经营效率。

台湾金融研训院金融研究所副研究员赖威仁分析,纯网银业目前仍在草创阶段,规模与业务量尚无法与传统银行竞争,但纯网银在各种业务发展构面都进行了不小的创新模式,例如:借用云端服务来扩大自身的业务弹性,并且从客户需求为出发点,运用各种开放介面的「卡槽」模式,吸引更多其他业者将金融服务嵌入其业务场域中,许多创新过程中加速金融服务的便利性,以及落实普惠金融的可行性。

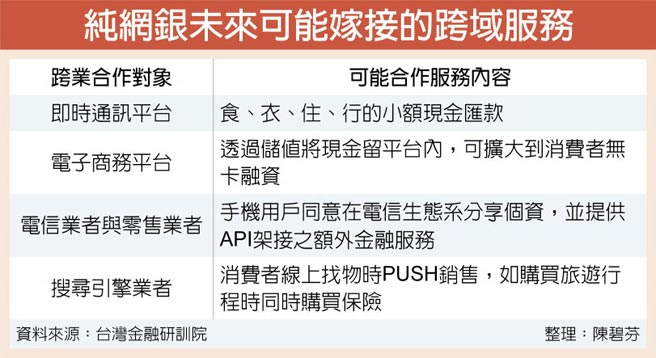

对一般消费者来说,其实已普遍不需要与银行打交道,仍可以获取金融服务,赖威仁指出,纯网银的强项在发展跨业合作,通常以取得客户同意的方式,结合现有业者的帐号资讯,并将其吸收、汇入客户在纯网银帐户的资讯作为补充。目前国际上已结合即时通讯平台、电子商务平台、电信业者与零售业者、搜寻引擎业者等四种类型为主要的跨业合作型态。

电子商务平台是目前各纯网银业者普遍备有的能力,赖威仁指出,电商流程必定接触到金流以及第三方支付的各种服务,过去的合作对象大多以银行信用卡、网银汇款业务为主,新的趋势是电商平台导向储值服务,让客户透过储值的方式能够将现金留在电子商务平台内。

相关资讯

纯网银抢食外汇市场 传统银行备战

纯网银抢食外汇市场 传统银行备战 迎战纯网银 传统银出招圈粉

迎战纯网银 传统银出招圈粉- ▣ 纯网银来袭 华银设SnY小组迎战

- ▣ 纯网银来势汹汹!国银沙丁鱼动起来 联邦银行:已做好应战准备

台湾银行家/挑战传统银行业!「纯网银+法规严」数位金融蓝图高度保密

台湾银行家/挑战传统银行业!「纯网银+法规严」数位金融蓝图高度保密 纯网银全到齐 将来银行3/29开业

纯网银全到齐 将来银行3/29开业- ▣ 采‧访‧线‧上-纯网银上线 传统银行分行各放异彩

- ▣ 纯网银激励 传统金融业动起来

五银行祭优惠 迎战纯网银

五银行祭优惠 迎战纯网银 纯网银与传统银行决战2关键 金融业长期发展有「一好一坏」

纯网银与传统银行决战2关键 金融业长期发展有「一好一坏」 《金融》纯网银第3家 将来银行获营业执照

《金融》纯网银第3家 将来银行获营业执照 迎战纯网银 国银分行数位化

迎战纯网银 国银分行数位化- ▣ 国银「特色分行」迎战纯网银! 北富银把银行变书房

快讯/纯网银执照放榜! 将来银行、LINE BANK、乐天银行3家全上榜

快讯/纯网银执照放榜! 将来银行、LINE BANK、乐天银行3家全上榜 迎战纯网银 国银拚数位网银备战

迎战纯网银 国银拚数位网银备战 纯网银加入 中华信评:传统银行竞争更激烈 转型势在必行

纯网银加入 中华信评:传统银行竞争更激烈 转型势在必行 LINE做纯网银伺服器要在台落地? 顾立雄:传统银行也是

LINE做纯网银伺服器要在台落地? 顾立雄:传统银行也是 3家纯网银来袭 公股银免惊!财部:善用自身业务与优势

3家纯网银来袭 公股银免惊!财部:善用自身业务与优势 BNPL崛起 传纯网银有意参战

BNPL崛起 传纯网银有意参战 统统有奖 将来、乐天国际与连线银准设纯网银

统统有奖 将来、乐天国际与连线银准设纯网银- 林家振/AI来袭 软体银行与日本策略布局 台湾呢?

- ▣ 将来银行、Line Bank竞端牛肉 纯网银抢才大战 提前开打

- 纯网银轧车 将来银行推台币定存1.71%

- 纯网银首家 将来银行Q4开卖产寿险

- 2020年3家纯网银来袭 渣打银目标锁定年轻族群、不限年轻人

- 王道银行乐见纯网银加入 「如何获利」成未来最大挑战

- 纯网银征才大战/将来银行 「斜杠青年」、「混血人才」最抢手

- 【纯网银设立】蔡钟庆/「将来银行」的将来在哪里?

- 纯网银夺照回应/中华电:策略投资有助财务 2020年提供服务!