「高薪低报」补助少很多!5大QA一次搞懂 不怕被惯老板坑钱

▲「高薪低报」对劳工权益有哪些重大影响?一起看下去,别牺牲权益不自知。(图/资料照)

财经中心/综合报导

5月报税季后,劳保局以薪资证明比对劳保、劳退投保级距,发现有10万多人「高薪低报」。不少雇主为了节省人事成本,不惜拆解薪资名目,往往等到发生职灾后才被揭穿,为避免遇到高薪低报,这些劳工权益不可不知!

‧上班第一天该有哪些保障?

提供劳工在工作中,或退休后的基本生活保障,让劳工打拼事业时更加安心,万一发生意外事故时,提供各种给付,使劳工朋友没有后顾之忧,周全照顾大家的权益。

2、就业保险(就保)

提供劳工在失业时,或育婴留职停薪期间的的基本生活保障,包括育婴留职停薪津贴、失业给付、提早就业奖助津贴、职业训练生活津贴及全民健康保险保险费补助。

3、劳工退休金(劳退)

雇主为适用劳动基准法,劳工每月提缴至少工资的6%,作为退休金,储存在劳工局设立的劳工退休金个人专户,不因劳工转换工作或事业单位关厂、歇业而受影响。

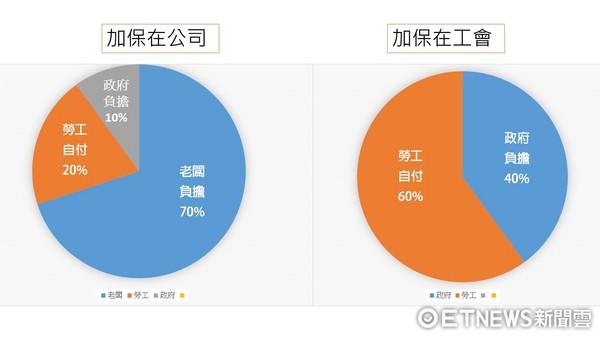

▲投保「劳保」、「工会」负担比重大不同。(表/记者纪佳妘制)

‧投保后劳工有保障有哪些?

投保「劳保」后,女性劳工婚后生小宝宝会有「生育给付」;劳工不幸受伤或生病时则会有「伤病给付」、「失能给付」、「职灾医疗给付」;退休时则有「老年给付」;死亡时的「死亡给付」。另外还有增订特殊职业别劳工适用的「失踪津贴」及「预防职业病健康检查」。

「劳保费=投保薪资x劳保费率」,依据劳工保险投保薪资分级表,目前共有18个级距,而「投保薪资」应该大于或等于薪资,换句话说,实际投保金额是看每月薪水金额落在哪一个级别来决定保费多少。

若是由公司(雇主)申报投保的话,雇主负担70%、政府负担10%、劳工自己也要负担20%,且应以「投保薪资」而非「实际薪资」加保,只要薪资高于某个投保薪资级距,就应以下一个投保薪资级距加劳保;此外,加保在工会的朋友,劳工就必须负担60%、剩下40%由政府负担。

▼劳工保险投保薪资分级表。

‧「高薪低报」究竟多吃亏?

只要投保薪资低于实际薪资,就是「高薪低报」,举例来说,假设月薪3万元的小花来说,老板却以2万1009元最低级距加保,不仅违法,同时低保费也就代表领取的保障少,最后吃亏的还是劳工自己,即便公司能降低支出,劳工要缴的劳保费也可以减少,却对各项给付金额影响甚大。

1、劳退领取金额差很大

劳工每个月会依据公司投保薪资来缴纳劳退金,在退休时能够请领劳保年金,让劳工能够维持基本生活,如果劳工遇到高薪低报的惯老板,不仅权益受损,未来能够提领的劳退补助也会大大减少,可得不偿失啊!

2、津贴、补助大大减少

若以上述小花为例,老板以最低级距加保的后果就是,当她生产后请领2个月的生育给付时,就会少领1万8582元,每个月少领近1万元,换句话说,相当于「1胎生育给付的损失,超过劳保费低缴8年」,权益影响是相当大的,即使每月劳保费可以少缴177元。

3、职灾发生没保障

中华人事主管协会执行长林由敏指出,通常劳工权益影响最大的部分,除了津贴外就是「劳工伤害保险理赔」。如果劳工薪资短报,人身安全无法得到完整的保障外,若真的发生意外,劳保局也会依照当初雇主替劳工申报的薪资来计算劳保的补偿金额,假使在意外中受到严重伤害或是死亡,家属领取的补助,恐怕无法支付庞大的医疗费用或是未来支出。

▲「高薪低报」虽然每个月可以少缴,不过各项给付的金额却大幅减少。(图/记者张一中摄)

‧「高薪低报」民众怎么查?

1、自然人凭证查询

民众可以使用自然人凭证,透过读卡机,从劳保局网站「网路申办查询」里的「个人查询」专区,即可做查询的动作。

为了便民,也可以使用邮政金融卡做查询,只要到邮局签署同意书,就能用邮局的ATM查询和列印资料。

最后,民众也可以在劳保局网站「预约取件服务」,各地办事处都能快速取件,网路申办既安全又方便,24小时全年无休,相当贴心的服务。

▲不幸遇到恶老板「高薪低报」的民众,记得搜证后向劳保局检举,以免自身权益受损。(图/资料照)

‧遇到高薪低报该怎么检举?

1、准备相关具体事证

提供被检举单位的基本资料,并附上在职期间的薪资明细等影本资料,同时也要叙述详细事情发生的时间、地点以及违规情形等过程(例如月领2.8万,却只投保2.4万)。

检举人需附上详细个人真实的基本资料(姓名、出生日期、身分证号...),以便劳保局进行访查,为保护劳工身分,仅会作通案性查核,若想请劳保局就个人资料深入调查的民众,请另外注明。

3、搜证后向劳保局提报

相关资讯

影/投票日上班薪资算法懒人包 一张图让你秒懂不怕被惯老板坑钱

影/投票日上班薪资算法懒人包 一张图让你秒懂不怕被惯老板坑钱 国保10年大限剩2天错过少领逾50万 5大QA一次搞懂「不缴会怎样」

国保10年大限剩2天错过少领逾50万 5大QA一次搞懂「不缴会怎样」 除息、填息大礼包 一次搞懂高股息ETF大小事 老手:配息减少不用怕 长期赢面高

除息、填息大礼包 一次搞懂高股息ETF大小事 老手:配息减少不用怕 长期赢面高 劳保「高薪低报」员工恐被坑百万 知名伴手礼老板遭判刑

劳保「高薪低报」员工恐被坑百万 知名伴手礼老板遭判刑 补班日3大QA一次看 老板强制特休、不给请假恐违法

补班日3大QA一次看 老板强制特休、不给请假恐违法- ▣ 女员工控高薪低报 老板夫妇被送办

戴口罩6大QA一次搞懂 踩雷恐吃1.5万元罚单

戴口罩6大QA一次搞懂 踩雷恐吃1.5万元罚单 惯老板高薪低报还拒缴罚锾 「倒闭、破产」可免移送执行

惯老板高薪低报还拒缴罚锾 「倒闭、破产」可免移送执行 看不惯洋基花钱如水补强 大都会老板「森77」

看不惯洋基花钱如水补强 大都会老板「森77」 40岁领不到50K是废物?苏美:「高薪笑低薪」还需惯老板出手?

40岁领不到50K是废物?苏美:「高薪笑低薪」还需惯老板出手? 19日补班日出勤薪资算法报你知 一次搞懂加班费怎么算

19日补班日出勤薪资算法报你知 一次搞懂加班费怎么算- ▣ 这3类人快来看!4大QA一次搞懂谁要居检14+7

商业周刊/底薪低于基本工资 被老板坑了?

商业周刊/底薪低于基本工资 被老板坑了? 微解封措施「10大争议QA」一次搞懂!4人打麻将罚不罚看这边

微解封措施「10大争议QA」一次搞懂!4人打麻将罚不罚看这边 惯老板死不调薪怎办? 工程师「一招连续加钱」废到笑

惯老板死不调薪怎办? 工程师「一招连续加钱」废到笑 怕看不懂《星际大战外传:侠盗一号》? 先搞懂这5件事

怕看不懂《星际大战外传:侠盗一号》? 先搞懂这5件事 给说法/惯老板短报劳健保 省小钱最后花大钱还被判刑

给说法/惯老板短报劳健保 省小钱最后花大钱还被判刑 搞懂瘦子的6个习惯 过年不再怕发胖!

搞懂瘦子的6个习惯 过年不再怕发胖!- ▣ 雨一大就渗水!门窗漏水5大Q&A 搞懂就不怕

- 这里看薪水高低!网友拟「惯老板3心态」:原来可更低

- 林淑芬忧无薪假「通报黑数」:高薪劳工直接领补助、低薪劳工上班才有钱?

- ▣ 搞不懂!一个球队老大,拿着2亿顶薪,季后赛三分命中率不如威少

- 台湾人常补过头!温补、凉补一次搞懂

- 「疫苗预约系统」开放登记!7大QA一次搞懂 你符合资格吗?

- ▣ 聘雇「高年级生」老板看过来! 4大补助计划一次看

- 补助低薪青年每月5千?北市端牛肉挨批:最多帮240人次

- 助调查官徐宿良贩卖毒品 酒吧老板:第一次卖很怕

- 图/曾铭宗点名国巨、瓦城「惯老板」!年薪最低仅39.9万很可恶

- 低薪不储蓄? 施振荣:存钱是习惯无关收入多寡