理财周刊/飙股共同基因 一分钟解码

台股领攻的多头部队从原先的成长型绩优股、权值股、法人股及均线多头排列强势股,转向亏转盈转机股、中小型股、主力股及低基期冷门股,选股上应可更为聚焦。

文/高志铭

随着外资热钱及回流台资持续涌入,不仅台币兑美元汇率硬挺走升,更带动走势与台币汇率呈现高度相关的台股,一路朝万点之路迈进。截至2月23日止,2月外资净汇入金额达29.4亿美元,前2月净汇入达55.8亿美元,累计净汇入余额为2049.6亿美元,距离去年9月底2065.2亿美元历史高峰水准,仅一步之遥。受资金潮一波波推升的新台币兑美元汇率,2月逆势走升2.2%(同期间美元指数上涨1.7%),创2015年5月来新高,成为亚洲的强势货币。

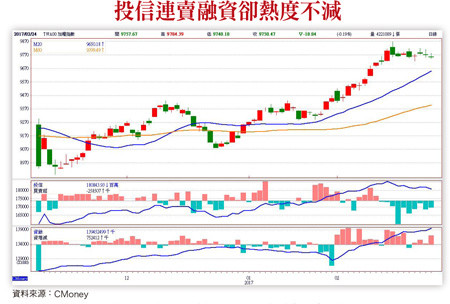

相较近期力挺台股的外资及本土回流资金,内资法人似乎已开始居高思危,反手调节持股。投信自2月15日加权指数攻上9800点起已连九卖,累计卖超32亿元,二月来卖超21亿元。

八大官股券商自2月来也多站在卖方,在十八个交易日中就有十三天站在卖方,累计卖超143亿元。此时具有本土散户资金参与度指标的融资余额,却在2月中几乎天天增加,仅2月14日及2月20日两天减少,累计增加金额达111亿元,显示投资人热度依旧不减。

融资余额只增不减 柜买多头火势猛烈

在本土资金从法人手上交棒给主力或散户的过程中,资金结构逐渐从长线布局者转为短线交易者,将大幅降低筹码稳定度,增添加权指数的波动风险。不过,融资余额持续增加,对于融资占总成交金额近二成的柜买指数而言,反而是有利内资主力主导的行情延续,二月来融资余额只增不减,累计增加金额65亿元。预期在融资的资金活水中断之前,中小型股作梦行情仍有一定的飙升空间。

进入三月后国际政治干扰因素开始变多,不确定风险恐将逐渐增高,投资态度务必要更为谨慎一些。荷兰国会选举及法国总统大选陆续于三、四月举行,「荷兰脱欧」及「法国脱欧」的疑虑,对于市场高涨的情绪势必会产生影响。

目前成为全球资金流动风向球的川普政策,因5500亿美元的基础建设支出法案将延至明年,提前上演庆祝行情的金融市场是否因此扭转,也是不容忽视的风险。

考量目前指数已来到相对高点,追价买盘将转为保守,加上资金在各类股间轮动快速,操作难度较前一波全面皆涨时明显提高,仅单靠技术分析的讯号买进,容易出现追高套牢的结果。由于领攻的多头部队已从原先的成长型绩优股、权值股、法人股及均线多头排列强势股,转向亏转盈转机股、中小型股、主力股及低基期冷门股,选股上应可更为聚焦。

另从盘面观察,可发现资金似乎对于涨价题材依旧情有独钟,产品报价有望调涨的个股,股价自然就会上演飙涨走势,像是造纸、八吋矽晶圆及玻璃纤维等。

预期钴矿供给短缺 押宝买盘大举抢进

由于市场预期用于锂电池的金属原料钴,未来将出现供应短缺,买盘大举抢进,推升钴价冲上金融海啸以来的新高价。截至二月二十四日,钴三月期货近一个月涨幅32.6%,累计今年来涨幅达45.8%,近一年涨幅则高达117%。

在历经七年的供应与产能过剩后,供应全球近五成钴的刚果,受童工事件影响及挖掘条件限制,面临停工问题,恐造成供给减少约一万吨,占去年全球总产量的一成。另因钴矿的资源集中度非常高,巨头拥有极强的定价权,二月二十二日已传出华友钴业、格林美及金川集团等三家中国最大供应商,停止钴报价,可预期接下来应还有不小的涨升空间。

全球钴矿约有40%用在锂电池正极材料,中国市场应用比率更高达近80%,尤其在中国政府公布新版的新能源汽车补贴政策后,厂商为了获得高额补贴,对电池的能量密度要求提高,连带提高对镍、钴及锂等3元材料中基本金属的需求。钴盐生产商公司指出,因钴具有延长电动车续航力的特性,2020年时将有75%的锂电池含钴。预估当年全球新能源汽车3元电池对钴的需求将达到3.56万吨,相较2015年成长十倍。根据研调机构预估,在电动车需求带动下,2016 ~2020年全球钴矿需求平均年复合成长率达10%以上,加上供给出现缺口,钴价将易涨难跌。

PTA氧化触媒及正极材料厂美琪玛(4721),营收因包含替客户购入的原料费用,与原料价格呈现正相关,在主要原料镍、钴价格双双走高下,一月营收年增71%。随着钴价持续走升,将推升美琪玛硫酸钴与氧化触媒产品的报价,在涨价过程中又将享有低价库存利益,有助营收及毛利率的提升。目前日本长约客户拉货进度正常,部分新客户钴价快速上涨,追单转趋积极,进一步推升加工费上涨,加上正极材料产能扩充20%,增加未来营运的成长空间。法人预估公司今年营收及获利均成长逾40%,EPS可达2.4元。

中国H7N9型禽流感疫情越演越烈,死亡人数创近四年新高,自2013年2月至2016年9月中国已爆发四次禽流感,此次为第五次。根据官方的数据,中国1月就有192人感染,其中79人死亡,2月(截至24日)有77人感染、8人死亡。中国卫生和计划生育委员会已证实,中国有一半省分遭攻陷,且多个地区关闭活禽市场,禁止售卖活禽。

中国工程院院士钟南山更表示,已发现抗药性的突变病毒,市场恐慌气氛可能会有所升温。不仅如此,台湾禽流感疫情也是持续扩散,农委会表示今年至2月27日,台湾确诊高病原性禽流感的禽场共53场,已完成扑杀41.2万只,H5N6确诊禽场维持十一场,扑杀约2.6万只。

由于中国为鸭与鹅最大养殖国,约占全球总供给量的60%,水禽类的鸭及鹅又是羽绒原料主要来源,中国同时也是全球最大羽绒供应国,约占全球总供给量的70%,其市场价格变化将牵动整体市场价格走势。

2013年曾因中国禽流感,大量扑杀活禽,导致鸭绒及鹅绒供应商断货,造成羽绒价格暴涨近一倍。去年第四季起因气温骤降,刺激羽绒需求回温,报价止跌反弹,近期则因中国再度爆发禽流感报价年后微涨。

随着进入每年三、四月的羽绒原料采购旺季,加上高纬度国家受极端气候影响,冬天变得更加寒冷,不仅有助消化库存,也有望增加客户今年的采购力道,进而推升羽绒报价。

若疫情未能获得有效控制,不排除重演2013年羽绒价格暴涨,供应链获利跳升的戏码,预期处于羽绒衣供应链上游的光隆(8916),受惠程度最大。光隆羽绒产品营收约占30%,以外销为主,约占近年台湾羽绒出口量的50%。

公司表示去年第四季,JIS90规格羽绒报价已由每公斤28美元上涨到35美元,今年初已来到37元,若禽流感没有全面性扩及鸭、鹅,报价应会先在35~40美元整理。若疫情扩大,报价势必会继续上涨,2013年中国爆发禽流感时,每公斤曾飙上84美元的天价。

【详细内容请参阅最新一期《理财周刊》第862期www.moneyweekly.com.tw。尊重智慧财产权 如需转载请注明出处来源。】

相关资讯

理财周刊/00940解套? 换股?加码?

理财周刊/00940解套? 换股?加码? 理财周刊/陆海空大商机 飙股解密

理财周刊/陆海空大商机 飙股解密- ▣ 理财周刊/新年新飙股

理财周刊/陆股飙涨基金投资抢钱术

理财周刊/陆股飙涨基金投资抢钱术 理财周刊/从低基期股中找未来飙客

理财周刊/从低基期股中找未来飙客 理财周刊/2012 百大飙股出炉

理财周刊/2012 百大飙股出炉 理财周刊/五分钟找出优质填息股 赚饱股利

理财周刊/五分钟找出优质填息股 赚饱股利 理财周刊/台股高档震荡 五分钟选出轮涨股

理财周刊/台股高档震荡 五分钟选出轮涨股 理财周刊/一分钟看懂外汇波动报价

理财周刊/一分钟看懂外汇波动报价 理财周刊/财报绩优股 万点新飙客

理财周刊/财报绩优股 万点新飙客 理财周刊/Q4新飙股 电子新品

理财周刊/Q4新飙股 电子新品 理财周刊/资金大换股飙股大风吹

理财周刊/资金大换股飙股大风吹 理财周刊/三分钟秒懂美国降息

理财周刊/三分钟秒懂美国降息 今周刊/「裘莉效应」掀癌症基因解码热

今周刊/「裘莉效应」掀癌症基因解码热 理财周刊/F股带头冲 迎接飙马年

理财周刊/F股带头冲 迎接飙马年 理财周刊/低基期股 绝地反攻

理财周刊/低基期股 绝地反攻 理财周刊/纺织股飙起来比电子股还凶

理财周刊/纺织股飙起来比电子股还凶 理财周刊/巨龙摆尾台股同贺

理财周刊/巨龙摆尾台股同贺- 理财周刊/QE3 房价再飙涨?

- 理财周刊/从筹码与业绩优势找潜力股

- 理财周刊/金马年首轮 文创飙第一

- ▣ 理财周刊/财富重分配

- 理财周刊/2013大多头 三股王三飙股 火力全开

- 理财周刊/台股12月九成会涨 ROE决定飙股力

- 理财周刊/外资持续加码 澳洲房市热点解析

- 理财周刊/聚焦低基期稳定配息股

- 理财周刊/低基期绩优股 可守可攻

- 理财周刊/股价基期低者 首选标的

- 理财周刊/低基期营收亮眼股浮现